研报|美联储释放鹰派信号,国内债券市场涨势延续 ——资产配置周报20241222

发布时间:2025-02-11 22:02分类: 无 浏览:208评论:0

一

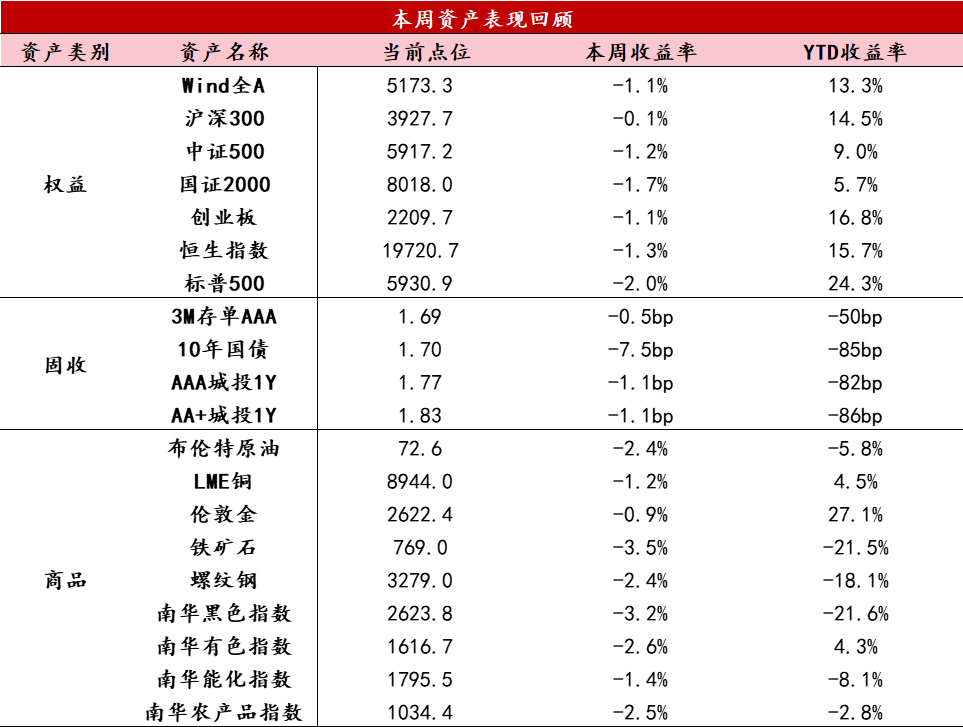

资产表现回顾

【股票】受美联储议息会议释放鹰派信号影响,全球主要股指普跌,道琼斯工业指数录得十连跌,A股、港股市场跌幅相对较小。全周来看万得全A下跌1.08%,上证指数下跌0.7%、深成指下跌0.62%、创业板指下跌1.15%、北证50下跌3.9%。资金方面,周内日均成交额大幅缩量20%至约1.53万亿;两融余额在1.88万亿附近波动,呈缓慢下修趋势。风格上,中大盘成长风格相对占优,从游资主导向机构和游资共振过渡,小微盘风格出现阶段性见顶迹象。行业方面,通信、电子表现居前,涨幅在3%以上;顺周期属性较强的地产、建材、商贸零售表现垫底,跌幅在4%以上。港股市场全周弱势震荡,恒生指数跌幅1.25%,恒生科技跌幅0.79%,南向资金全周净买入243亿。总体来看,上周上证指数仍在3300-3700的区间震荡、踩下沿,周二一度出现跌停大幅增加,但随后的几个交易日均有所修复。短期来看,市场又进入到了基本面的平淡期、海外政策的压制期,持续的仅剩下对于国内政策持续性甚至“加码”的期待,指数大概率还是区间震荡,呈现结构性机会,但由于新国九条实施在即,对小微盘、st板块需更谨慎。中长期来看,当前A股风险溢价处于21.8%,接近9月下旬的年内高点位置,权益资产配置性价比继续提高。后续若债市砸盘或大幅震荡,不排除成为权益指数向上突破的契机。

【固收】本周资金面重新转松。随着央行重新转为净投放,同时叠加本月税期过后,资金利率逐渐回落,14天跨年资金维持在2.0-2.1%,整体较为平稳,同业存单利率继续宽松预期抢跑,3个月至1年期限利率进一步回落。利率方面,本周国债利率曲线继续明显下行,周内公布的经济数据显示内生增长动能仍偏弱,周初利率延续上周下行走势,随着周三央行约谈部分机构并提示利率风险,日内利率走势出现较大幅度回调,而后在资金面逐渐趋松、买盘资金旺盛的背景下,利率再度重新明显回落,全周仍然保持了7.5bp的下行幅度。

【商品】本周黑色商品价格下跌,螺纹表需延续淡季超预期的表现,春节对齐后表需好于去年水平,终端建材成交平稳,产量基本走平,总库存呈现快速去化状态、库存绝对水平处于低位,政策逐渐进入空窗期。本周伦敦金价格下跌,本周美联储议息会议如期降息25bp,但点阵图和鲍威尔讲好偏向鹰派,对明年降息的空间下调,带动美债收益率和美元指数走高,黄金价格大幅回落,后两个交易日收复部分失地,全周来看小幅下跌。

数据来源:Wind资讯

二

要闻解读

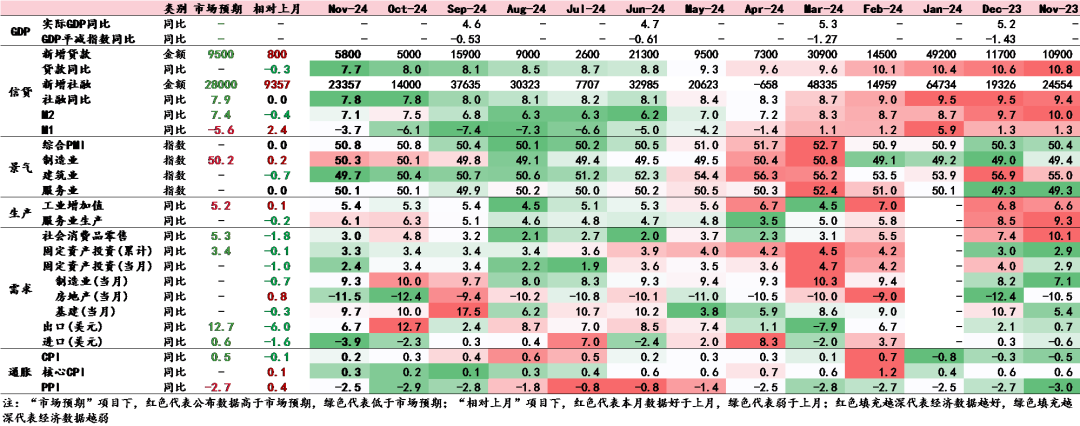

宏观经济:11月经济数据

11月工业生产边际回升,但消费、投资、出口均走弱,形成生产端偏强、需求端偏弱的格局。需求方面,社零同比增速明显回落,结构上来看呈现明显分化,政策补贴驱动部分仍有支撑,双11促销驱动部分显著回落,合并10-11月来看仍在温和回升趋势中,当前消费对政策依赖度较高、内生动力偏弱;固定资产投资同比回落,结构上基建投资、制造业投资绝对增速仍保持较高水平,而地产投资仍有下行惯性、改善主要集中于销售;出口表现走弱,短期抢出口因素的规模相对不大,进口回落显示内需仍待提振。生产方面,工业增加值小幅回升,产成品库存11月小幅补库,动力仍然较弱。价格方面,CPI仍弱、PPI同比小幅回升,耐用消费品领域以价换量特征持续。

四季度维持偏强的生产是实现经济目标的必要手段,当前需求改善仍然温和,经济对政策依赖度较高,例如地产政策带动销售转正、以旧换新带动部分社零、化债带动M1回升、基建投资,内生增长动能偏弱延续,进入12月以来,高频数据显示这一特征仍在持续。

数据来源:Wind

高频数据

从本周高频数据来看,工业生产延续回落,出行消费平淡、汽车销售景气,二手房成交快速回落。

生产:本周工业开工率跌多涨少,工业生产活动进一步回落,回落幅度略大于季节性水平。

消费:消费方面,地铁客运量、执行航班和票房收入显示居民出行消费仍偏平淡。12月第二周汽车销售好于往年同期,继续享受以旧换新政策带动,关注后续政策加力扩围接续情况。

投资:本周新房销售走平,好于22-23年同期,其中二线好于一线好于三线,二手房成交快速回落,下调报价的房源占比进一步增加,临近年底土地供应开始下降,成交回升趋缓。

价格:农产品价格同比继续快速回落,猪价小幅回落,南华工业品指数窄幅横盘。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

标签:投资