研报|政策落地驱动经济企稳,内生增长动能仍需巩固 ——资产配置周报20241117

发布时间:2024-12-19 11:03分类: 财经 浏览:43评论:0

一

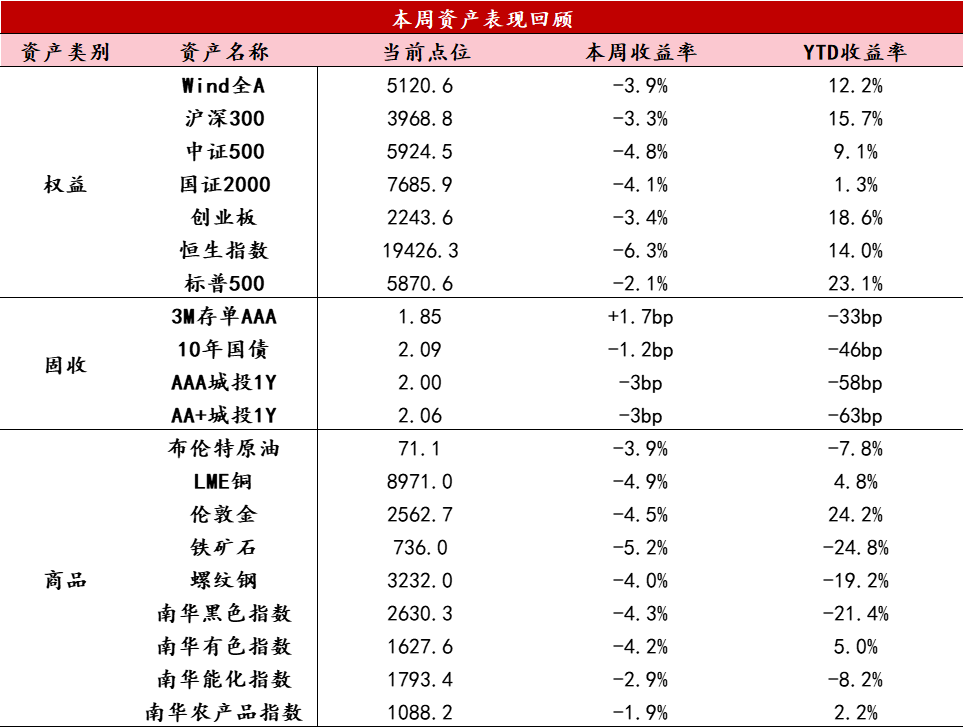

资产表现回顾

【股票】本周国内权益市场尝试冲高修复后大幅回落,主要由于美元指数走高风险资产集体承压,监管对妖股炒作持续打击使得市场情绪退潮。全周来看万得全A下跌3.94%,上证指数下跌3.52%、深成指下跌3.7%、创业板指下跌3.36%、北证50下跌3.38%。成交方面,周内日均成交额缩量至约2.15万亿,两融余额也未能延续此前快速上升势头,意味着投资者情绪略有降温。风格上,小盘优于大盘,价值优于成长。31个申万行业仅传媒录得正收益,主要系资金高低切流向有消息刺激的、低位的AI应用板块,此外石油石化、家电、银行表现靠前,地产、国防军工、非银金融跌幅靠前。结构性行情在市场快速缩量后走向个股抱团。港股市场全周表现弱于A股,恒生指数跌幅6.28%,恒生科技跌幅7.29%,南向资金全周净买入332亿,周五港股市场先于A股止跌。从本轮市场表现来看,港股市场倾向领先A股市场,预计后续A股市场可能延续震荡、题材主题加速轮动的态势,另一条资金线和交易逻辑值得关注,主要是险资主导的高股息板块,最近新华举牌国药和上药,这类增量资金跟快速涌入的场外热钱相比是慢变量,但对市场带来的影响是更长期的。

【固收】本周资金面边际收敛。本周受双11期间第三方支付机构备付金冻结,以及1.45万亿MLF到期影响,叠加市场对后续地方置换专项债供给的担忧,尽管央行通过连续公开市场净投放对冲,但整体资金面边际收敛,DR007和R007均有所抬升,同业存单利率仅小幅回落。利率方面,本周国债利率先下后上,全周来看中短端下行、超长端小幅上行,周初由于社融同比延续下行、特朗普内阁官员提名因素影响,长端利率在周初呈现回落走势,随着部分省份置换专项债发行计划公布,其中长期和超长期国债占比偏高,对年内债券供给压力的担忧升温,带动超长端国债利率调整幅度更大,全周来看小幅上行1bp左右。

【商品】本周黑色商品价格明显下跌,螺纹表需略有好转,终端建材成交仍在小幅下行,产量基本平稳,总库存继续处于小幅累库状态,整体供需矛盾有限,在季节性淡季期间宏观政策也逐渐进入中央经济工作会议前的空窗期,螺纹价格仍将低位震荡运行。本周伦敦金价格大幅回落,美国10月通胀和零售销售数据陆续公布,总体呈现止跌温和反弹,同时美联储主席鲍威尔讲话中不急于降息的表态,美元指数和美债利率在本周进一步上行,带动黄金价格表现承压。

数据来源:Wind资讯

二

要闻解读

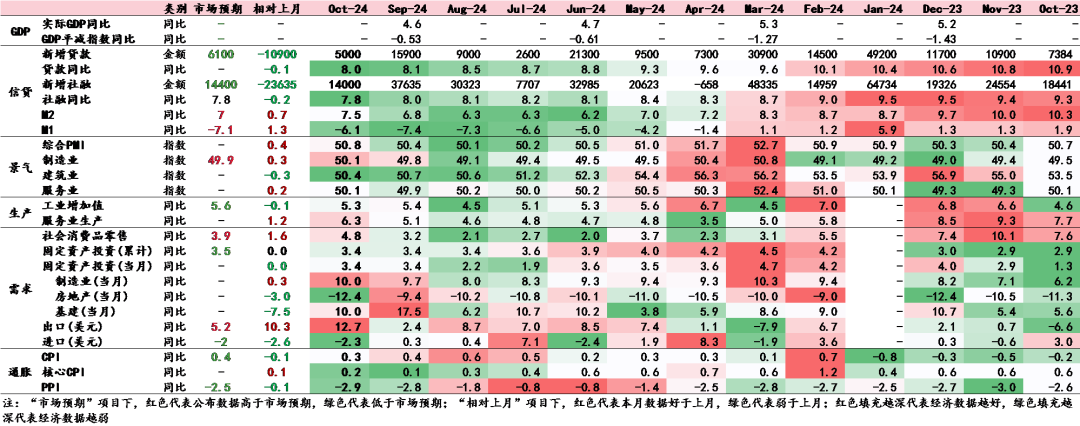

宏观经济:10月经济数据

随着政策落地效果逐渐显现,10月经济恢复进一步扩散,内需在政策推动和双11促销下边际回升,外需在短期扰动因素过后反弹。考虑到物价边际走弱,名义增长改善斜率仍然温和。需求方面,社零同比增速进一步回升,结构上来看政策补贴+双11促销驱动特征明显,11月表现将明显分化导致社零边际回落,当前消费对政策依赖度较高、内生动力仍然较弱;固定资产投资同比持平,基建投资同比边际正常回落、绝对增速仍保持较高水平,而地产投资同比受土地成交下滑拖累进一步回落至年内新低,制造业投资呈现较强韧性;出口在短期因素扰动过后明显反弹。生产方面,工业增加值总体平稳,随着信心恢复和需求边际改善,名义产成品存货处于快速去化状态。价格方面,CPI和PPI同比偏弱,耐用消费品领域以价换量特征明显。

当前经济表现呈现出政策依赖度高、短期因素影响多的特征,但内生增长动能仍需持续巩固,从而实现持续地经济恢复,后续关注中央经济工作会议定调。当前经济企稳的动力主要来自1)政策驱动的部分,例如社零消费、基建投资、地产销售,2)双11促销和出口节奏的短期因素影响。而耐用消费品和地产销售均处于以价换量状态,物价表现和地产投资仍有下行惯性,11月工业品价格再度回落,意味着经济内生动能不强,需求改善的持续性仍待政策持续支持,目前财政政策主要聚焦化债、而非需求端直接支持。

往后看,政策驱动部分仍将支撑经济表现、短期因素影响部分或将回落,在完成全年经济目标要求下,四季度保持企稳状态仍是大概率,后续关注中央经济工作会议定调,观察对国内经济的态度以及对明年美国政策的应对思路。

数据来源:Wind资讯

高频数据

从本周高频数据来看,工业生产小幅走强,汽车销售热度延续,地产销售略有回落。

生产:本周工业开工率涨多跌少,工业生产活动小幅走强,整车货运流量来看好于往年同期。

消费:消费方面,地铁客运量和执行航班走平、票房收入小幅回落。11月第一周汽车销售热度延续,明显高于历史同期,继续受以旧换新政策带动。

投资:本周新房销售略有回落,好于23年、与22年接近,其中一线好于二三线,二手房成交高位回落,仍然好于历史同期表现,下调报价的房源占比略有增加,土地成交偏弱。

价格:农产品价格同比继续回落,南华工业品指数下跌。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品