真金还是泡沫?南京银行双增业绩下的底色

发布时间:2024-12-06 13:00分类: 无 浏览:169评论:0

作者|睿研金融

编辑|MAX

来源|蓝筹企业评论

当前全部上市的城市商业银行前5家冲过了千亿市值,南京银行就是其中第5家。

在其2024年三季度财报中,南京银行正式对外披露截至2024年三季度末,南京银行实现营业收入385.58亿元,同比增长8.03%;实现归母净利润166.63亿元,同比增长9.02%。

南京银行一改上年度的疲软态势,实现了收入利润的双增。上述两个数字又是这5家千亿市值城商行中的最快增速。

据财报,今年前三季度南京银行公允价值变动收益达46.76亿元,同比增长幅度达137.27%,成为这次收入增长贡献的绝对主力。作为有着“债券之王”称呼的老牌上市银行,南京银行此次再度凭借市场投资扭转业绩。

纵观这些年南京银行的业绩成效,似乎总与投资收益绑定在一起。但资本市场毕竟具有不确定性,剔除这些因素后,南京银行三季度的业务经营质量究竟又是怎么样的表现呢?

利息净收入连降、可持续增长性存疑

通过利润表来看,具体拆解南京银行的收入结构后,可以发现南京银行前三季度总收入358.58亿元,同比增长28.66亿元。

其中,实现利息净收入196.14亿元,同比减少2.70亿元,降幅1.36%;手续费及佣金净收入35.04亿元,同比增长3.68亿元,增幅11.71%;投资收益105.71亿元,同比减少5.36亿元,降幅4.83%。

同期,仅公允价值变动收益一项就贡献了27.05亿元的增量,占据了前三季度全部增量的绝大部分。

数据来源:同花顺iFinD

剔除该项后,南京银行的利息净收入——商业银行主要收入来源,却增长乏力,从2022年开始已经连续三年负增长。

主营业务对收入增长的支撑性减弱,就导致了南京银行业绩的不稳定。

这几年,南京银行的投资收益、公允价值变动收益大幅增长时,整体收入表现尚可;但相应的,对这类收入的依赖性过高,由于其先天的不稳定性,也不足以支撑南京银行业绩稳健增长。

2023年时,南京银行的投资收益为148.14亿元,同比增幅35.07%,增长金额高达38.46亿元,但同期利息净收入降幅达5.63%、营业总收入仅微增1.24%,归母净利润微增0.51%。

面对这种情况,即使是“债券之王”的南京银行也很难保证可持续增长。

值得注意的是,从财报来看,今年第三季度,南京银行的公允价值变动收益相较上半年有了明显下降。

根据同花顺iFinD数据,2024年第三季度,南京银行该项收入为3.76亿元,二季度收入为24.92亿元、环比下降84.91%、去年同期该项收入为12.27亿元、同比下降69.35%。这一剧烈波动的走势也显示出市场的不稳定性及未来收入的不确定性。

如果四季度依旧延续三季度走势,而南京银行主营业务的改善并不见效,那么今年南京银行的业绩如何还未可知。

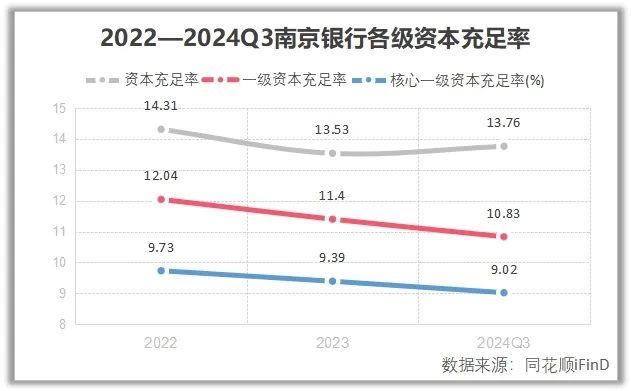

野蛮生长之后,资本充足率受到考验

且不论在金融市场投资的收益具有较大的风险,很难保证收入持续增长。在当前的经济大背景下,监管部门也对银行的风险管控提出了更高的要求。

早在2021年,原银保监会就有过明确要求,各银行机构要坚决摈弃偏离主业、脱实向虚、盲目扩张等错误观念和粗放经营模式。而南京银行作为系统重要性银行,更是金融系统一个重要的角色,承担着附加的监管要求。

在资产质量方面,由于这几年南京银行主营业务的乏力、内生性资本的积累有限,以至于南京银行在资本充足方面各项指标有所下滑。

根据同花顺iFinD数据,今年截至三季度末,南京银行的资本充足率较上年度末有所回升,增长了23个基点至13.76%。但更为重要的一级资本充足率和核心一级资本充足率却没有得到改善,呈现出持续下滑的趋势,其中核充率较上年末下滑了37个基点至9.02%。

作为系统重要性银行,南京银行还需要面对0.25%的附加资本要求,核充率的最低监管标准为7.75%。在这种情况下,南京银行补充核心一级资本也该提上日程了,否则核充率有进一步下滑逼近红线的风险。

不过在三年前,南京银行已经发行了一笔规模达200亿的可转债用以补充核心一级资本,但目前转股工作尚未完成。截至三季度末,尚未转股的南银转债金额为人民币153.40亿元,占发行总量的比例为76.70%。

虽然南京银行今年也发行了三期金融债券用以募集资金,但只补充了二级资本,对核心一级资本并没有补充。

为了推进转股进程,南京银行今年还规划了年中分红方案,在权益分派的同时进一步调低转股价格。公告显示,因南京银行2024年中期实施分红派息,每股派送现金股利人民币0.35元,自2024年11月1日起,“南银转债”的转股价格由8.57元/股调整为8.22元/股。

此次分红,南京银行合计拟派发现金红利37.10亿元。一方面,分红派息调低转股价格在二级市场上是利好消息;但另一方面,大额分红后,该行的可留存利润更加有限,内生性资本的积累更是困难。

在下一次募资得以补充核心一级资本前,短期内南京银行资本质量面对的压力可能会进一步加大。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。