跨境S基金系列(一)丨资本接力棒,投资人的新退出通道

发布时间:2024-11-30 01:46分类: 无 浏览:156评论:0

S基金可从投资者处受让基金份额、基金底层资产或其他权益,为投资者提供退出机制和投资机会。本系列文章将重点介绍GP主导的美元S基金交易(包括GP主导的基金份额转让交易和接续基金重组交易)帮助PE投资人实现退出的路径、相关交易案例和交易要点。

作者丨程博 陈颖

系列序言

S基金(Secondary Funds),作为私募股权市场中的一种特殊存在,为投资者提供了一种新的退出机制和投资机会。S基金专注于PE二级市场交易,一般作为买方受让基金份额、基金底层资产或其他权益,使得有需要的PE投资人能够实现退出。

随着PE二级市场的不断成熟、有限合伙人对收益(DPI)的考核越来越严格,以及受多种因素的制约包括许多项目最后都是丐版发行的结局,导致直接按照常规路径通过IPO实现退出变得日益艰难,在这种背景下,PE投资人越来越关注S基金交易这种非常规的退出方式,将其视为IPO以外的另一种可以考虑的退出机制。但S基金交易过程中GP与LP之间的信息不对称、交易估值定价流程与机制的不透明性、法律尽职调查与交易结构设计的复杂性以及合法合规性的严格要求,使得很多PE投资人面对S基金交易望而却步。这些挑战增加了交易的不确定性,使得PE投资人在考虑通过S基金交易退出时必须谨慎行事。

我们最近处理了若干S基金的交易(其中几个项目涉及美元基金和人民币基金的互动和接续),我们希望通过“跨境S基金系列”文章,揭开S基金的神秘面纱,从不同角度探讨其运作机制、法律问题及交易实践,给希望走这条相对另类的退出路径的PE投资人一些参考。

一、S基金交易概述

根据国际投行Jefferies报告,2023年全年全球S基金交易体量达1120亿美元。根据执中数据发布的《中国私募股权二级市场白皮书2023》统计,2022年全年中国私募股权二级市场发生累计交易405起,覆盖396只基金,可获知的交易金额累计高达1021.45亿元。相较于2021年全年668.07亿元的交易额增长高达52.90%,近三年复合增长率达73.25%。S基金交易相比PE投资风险低,且具有更高的基金净回报和基金净IRR,能够为投资人带来更高的资本回报。

S基金交易起源于20世纪90年代,早期的S基金交易主要为LP主导型交易,即目标基金的现有LP因其自身的资金周转或流动性需求,在基金到期前将其持有的目标基金LP份额转让给新的LP,而新LP则通过取得基金份额间接持有底层资产。在上述交易中,其主要的交易方为新老LP,对于GP而言,并无管理费或carry的实质增加,因此GP并不会过多参与交易谈判等事宜,其交易结构较为简单。关于美元基金LP份额转让交易,我们将在本系列后续文章《跨境S基金系列 | 基金份额转让交易与投资组合转让交易》中介绍。

自2014年以来,GP主导的S基金交易越来越受到市场的欢迎,根据Jefferies报告中的统计结果,2023年上半年全球GP主导的S基金交易金额为180亿,占2023年上半年全球S基金交易的约42%。GP主导的S基金交易,特别是GP主导的基金重组交易,一方面解决了部分LP投资人的流动性需求,一方面也使得GP提高了在管基金的DPI,增加了其资产管理规模。在我国国内S基金交易中,部分GP也成功通过基金重组交易由人民币基金管理人变更为美元+人民币双币种管理人,提高了自身知名度及影响力。另外从利益趋同的角度,我们感受到早期的LP主导型交易谈判的一个难点在于很多时候从GP履行信义义务(fiduciary duty)角度,GP会在估值问题上寸土必争(直接和其收益挂钩)最后导致项目谈崩,而GP主导的S基金交易则因为很多是接续基金项目,GP仍然能够享受到后续基金的carry收益,所以项目达成一致意见的可能性相对会高一些。从目前的市场交易的趋势来说,就我们团队处理的项目而言,一些大独角兽的老股份额转让交易采用直接LP份额转让方式的更多,但如果是基金整体涉及需要退出项目较多,则GP主导的S交易(涉及大量复杂重组)会更多一些。此外,由于具体交易执行环节要考虑的问题其实非常多,尤其涉及跨境交易和美元基金谈判,如果有同时熟悉国际复杂交易技术和中国特有商业背景下的“接地气”的商业安排的律师的辅佐,项目会相对更容易推动执行。

二、GP主导的S基金交易介绍

GP主导的美元S基金交易一般包括两种:

•GP主导的基金份额转让;

•GP主导的接续基金重组交易。

①GP主导的基金份额转让交易:

交易方式较为简单直接,即对于有意向退出基金的LP,GP以更为积极和主动的方式为LP提供类似财务顾问的服务,积极帮助LP寻找潜在的合适买家,由于GP为基金的管理人且完整参与底层资产对应项目的投资和投后管理,GP主导的基金份额转让比起LP主导的份额转让交易的效率和成功率相对较高。

但由于在基金份额转让交易中,各方通常不会就管理费、绩效分成等经济条款进行重新谈判,且份额转让不会实现底层资产的变现,对于希望通过此类交易实现管理资产规模的扩大或获得额外的绩效分成的GP而言,此类交易作用有限,GP可能更有动力选择通过更加复杂的GP主导的接续基金交易进行。这类交易一般都会有一些复杂动态,比如LP和GP是一个长期合作的商业关系,GP愿意提供这样的协助等。

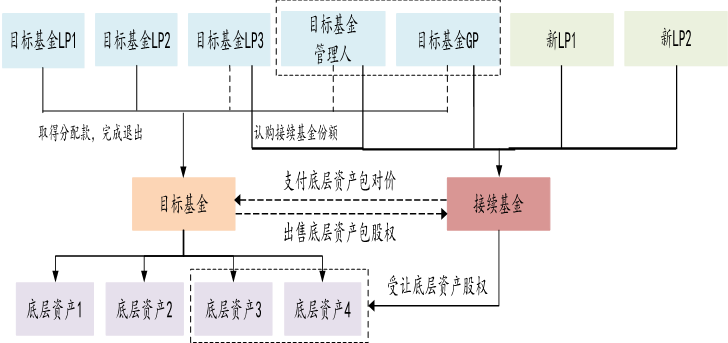

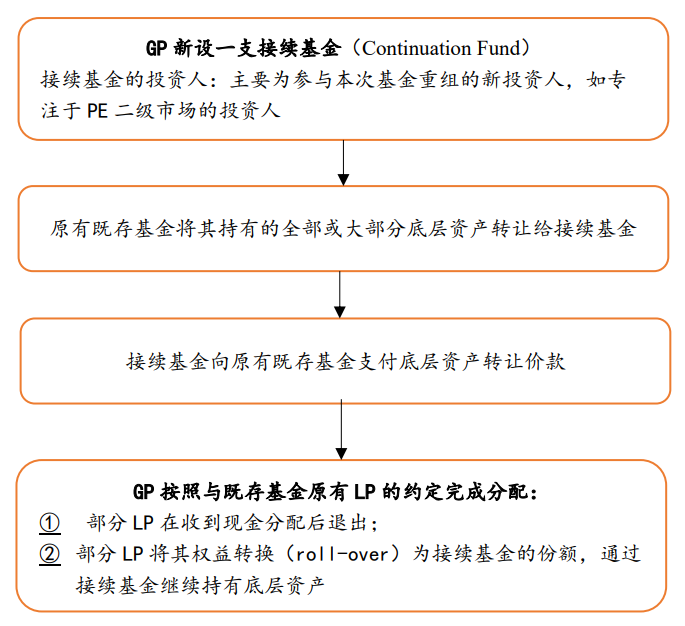

②GP主导的接续基金重组交易:

惯常交易结构如下:

点击可查看大图

GP主导的接续基金重组交易的流程主要如下:

点击可查看大图

值得注意的是,在境内基金重组实际操作中,不仅存在GP设立人民币接续基金受让原即存人民币基金底层资产的情形,也存在GP设立美元接续基金受让原即存人民币基金底层资产的情形,此外,也存在美元基金参加GP设立的人民币接续基金的情形。GP与新投资人一般会根据接续基金资金来源以及底层资产目标公司的情形选择相应的架构,如底层资产目标公司为VIE架构,或目标公司虽为境内实体,但筹备境外上市已经开始搭建境外架构的,则可能更容易接受美元基金投资,在这种情况下GP设立美元接续基金可能是更好的选择。

三、GP主导的接续基金重组交易案例

根据公开信息查询,最近五年以来,GP主导的接续基金重组交易越来越受到关注:

1、国内第一笔人民币转美元的VC接续基金重组交易:

2020年K资本1亿美元接续基金重组交易为国内第一笔人民币转美元的VC接续基金交易,即K资本将人民币基金的底层资产转让给新设立的美元基金,进而实现境内人民币LP的退出以及新美元投资人通过持有美元基金份额间接持有底层资产。此外,K资本通过本次交易也升级成了双币种GP。

2、J资本完成GP主导接续基金重组交易:

2020年知名投资机构J资本也完成GP主导接续基金重组交易,这笔交易帮助J资本获得了管理投资组合的新工具,不仅为LP提供流动性工具,通过追加投资的设计,也为底层目标公司的发展提供了资金。对于买家而言,通过折扣价格获得了有吸引力的优质资产,可以收获资产未来的成长收益。

3、GP主导的接续基金重组交易中适用QFLP结构:

2020年知名投资机构I资本,将其管理的人民币基金中尚未退出的资产组合打包转为美元接续基金,资产包涉及的项目超过10个,这些资产组合的基金份额净值(NAV)数额据报道也比较大。作为买方的联合主导财团,通过合格境外有限合伙人(QFLP)的结构实施交易。这是QFLP的结构第一次被用于GP主导的接续基金重组交易,这也是本次交易的一大创新之处。此外,根据正在进行的项目的经验,就目前整体吸引外资大背景下,一般头部的外资GP设立QFLP相对来说都比较容易和顺畅。

对于人民币基金的原LP来说,通过基金重组的方式一次性退出,退出时间最短且退出收益较高;对于I资本这类GP而言,它在满足人民币基金原LP流动性需求的同时,可以有更充裕的时间管理资产包中的项目,并可以获得现有项目的追加投资,从而更好地实现项目价值;对于接续基金的新LP而言,他们看重的因素包括:(1)优质的底层项目资产带来的未来增值空间;(2)市场经验丰富的GP方作为管理人的管理能力;(3)折扣价格和减缓的“J-曲线”效应等。

4、国内首支人民币架构接续基金重组交易

2021年,据公开报道,国内知名创投S基金与H资本联合发起设立了国内首支人民币架构的接续重组基金,且该笔交易涉及外资机构某知名S基金通过QFLP制度投资人民币基金,在实操层面涉及了以下多个难点:

(1)这是国内首支人民币架构的重组接续基金,参与者除了前述外资机构某知名S基金外,全部为国内机构;

(2)前述国内知名创投S基金同时扮演新基金最大的LP和Co-GP,涉及复杂利益设计;

(3)底层资产项目所占权重都比较大,需要进行详细的底层资产尽调和GP层面的尽调;

(4)由于底层项目资产短期内有明确的上市预期,如何平衡新老LP的利益需要进行精心的设计(包括涉及利益冲突的事项,需要事先明确双方投资咨询委员会(LPAC)是否会批准);

(5)该笔交易涉及外资机构通过QFLP制度投资人民币基金,间接参与S基金交易,为美元资金参与境内交易的方式提供了新的案例。

我们将在本系列后续文章中就GP主导的接续基金重组交易的特点及交易要点进行进一步说明。

程博 律师

北京办公室 合伙人

业务领域:跨境投资并购,私募股权和投资基金,香港和境外资本市场

陈颖 律师

北京办公室

非权益合伙人

业务领域:跨境投资并购,私募股权和投资基金,香港和境外资本市场

特别声明

以上所刊登的文章仅代表作者本人观点,不代表北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号“中伦视界”及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等视听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。