国际公共部门会计准则理事会(IPSASB)发布公共部门气候相关披露准则征求意见稿

发布时间:2024-11-18 23:00分类: 无 浏览:79评论:0

德勤中国合伙人全程参与征求意见稿拟议过程

气候变化超越国界和经济界限,影响着每一个人。减缓气候变化的快速进展和其他可持续发展工作更需要各国政府和公共部门采取行动,而有效的行动需要高质量的信息,有必要针对公共部门制定可持续报告准则才能提供这些信息。

为了满足公共部门独特的报告需求,在世界银行的支持下,国际公共部门会计准则理事会(IPSASB)正在制定国际第一个公共部门与气候相关的信息披露准则。2024年10月31日,IPSASB发布了首份可持续报告准则(IPSASB SRS)——气候相关披露准则(征求意见稿,ED 1)。

项目背景

在可持续发展,包括在应对气候变化方面,需要所有经济部门协同努力。利用税收、监管和补贴等政策工具,政府可以影响经济体中组织和个人的行为,同时鉴于气候行动所需的投资规模,协调高效的公共政策计划与企业的参与和投资才能构成应对气候变化的强大合力。同时,公共部门也是全球资本市场的重要组成部分,主权债券在全球债券市场中占有重要地位。

对于公共部门的可持续报告,包括披露其为应对气候变化影响而采取的措施的信息需求越来越多,尽管全球或各地区和国家已有各种可持续报告框架和准则,但通常针对企业,目前还没有一个国际公共部门报告框架,合理考虑公共部门的角色和职权,将财政、经济和气候等相关影响联系起来。在世界银行的支持下,IPSASB于2023年开始制定其第一份国际公共部门可持续报告准则——气候相关披露准则,以填补公共部门可持续报告准则的空白。

为了推动全球的一致性和可比性,IPSASB以现有的可持续信息披露准则或框架为基础制定气候相关披露准则,主要基于气候相关财务信息披露工作组 (TCFD)和国际可持续准则理事会(ISSB)发布的《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2)的要求,同时还融合了全球报告倡议组织(GRI)对更多利益相关方信息需求的关注。IPSASB还借鉴了现有的IPSASB公共部门指南,包括IPSASB概念框架、推荐采用的实务指南,以及其他IPSAS。

IPSASB拥有完善的全球公共部门专业知识、经验和公开透明的正当程序。为支持IPSASB制定可持续报告准则,IPSASB通过建立新的咨询组来加强其现有程序,以便向理事会提供可持续报告方面的专业知识、意见和建议。这些新的咨询组包括可持续咨商小组和气候披露专题工作组。

准则目标与总体方法

ED 1的目标是通过对公共部门实体提供披露原则,使公共部门实体在其通用目的财务报告中能够向其报告主要使用者(包括服务接受者和资源提供者)提供问责和决策的有用信息。这些信息包含:(i)实体自身运营与气候相关的风险和机遇,以及(ii)与气候相关的公共政策计划及其结果(outcome)的信息。

基于公共部门角色的特殊性,部分公共部门实体在制定政策方面发挥着独特的作用,影响着其他实体和个人的行为,即,公共部门通过自身运营及与气候相关的公共政策计划影响气候,也受到气候的影响。因此,IPSASB提出了对于公共部门实体,一方面,要求实体披露自身运营与气候相关的风险和机遇;另一方面,要求对气候相关公共政策计划结果负责的公共部门实体,披露与气候相关的公共政策计划及其结果相关的信息,以解决政府部门的双重角色问题。

IPSASB征求意见问题1,3,4:

您是否同意:(1)需要对公共部门实体自身运营和公共政策计划分别提出披露要求;(2)与气候相关的公共政策计划的报告范围;(3)对“公共政策计划”、“公共政策计划的结果”、“气候相关公共政策计划”相关的定义?

披露要求概览

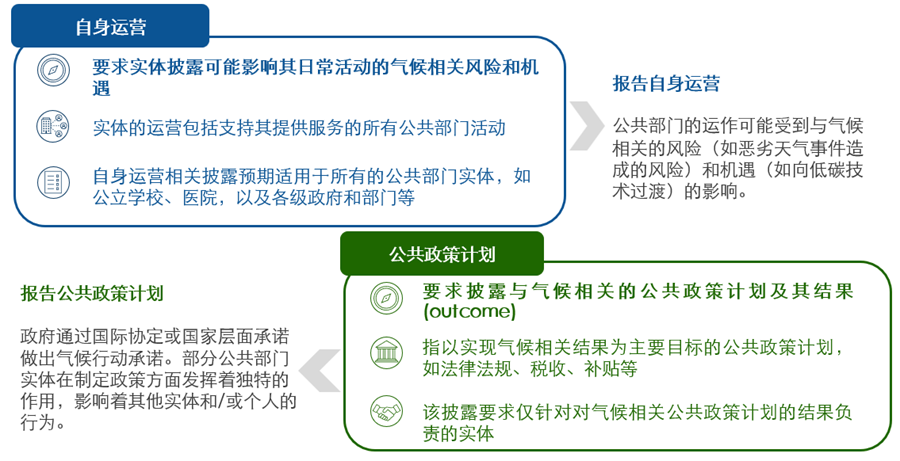

自身运营

ED 1中实体自身运营的与气候相关的风险和机遇的披露要求以TCFD和IFRS S2为基础,并根据公共部门实体的情况进行了调整,还提供了额外的公共部门应用指南。

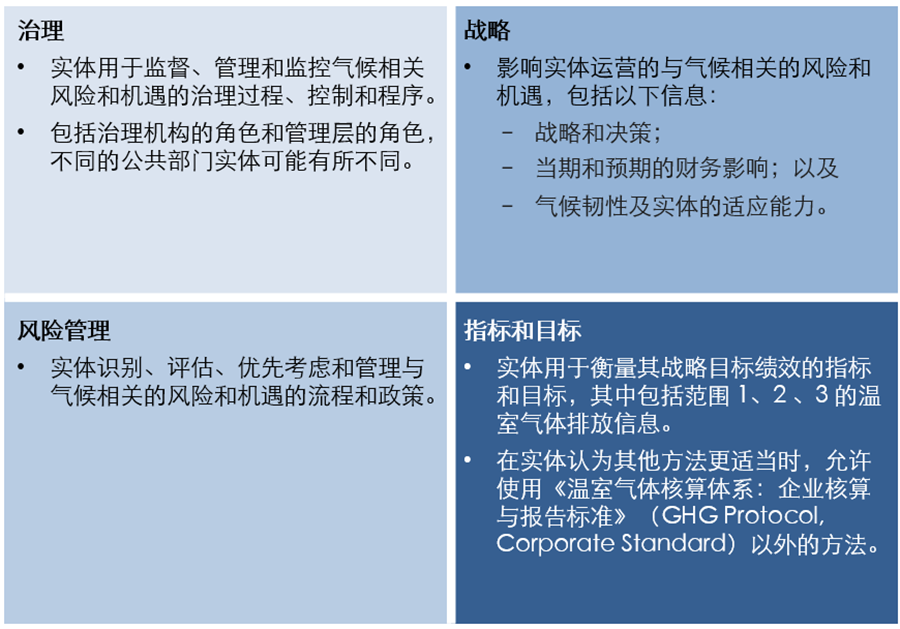

ED 1建议披露的自身运营的四大支柱信息要点如下:

IPSASB征求意见问题2:

您是否同意公共部门实体有关自身运营披露要求的拟议方法和调整?

公共政策计划及其结果(outcome)

ED 1公共政策计划及其结果相关信息披露仅适用于对气候相关公共政策计划的结果负责的公共部门实体,针对以实现气候相关结果为主要目标的公共政策计划,以确保透明度和问责制,同时为决策提供有用的信息。

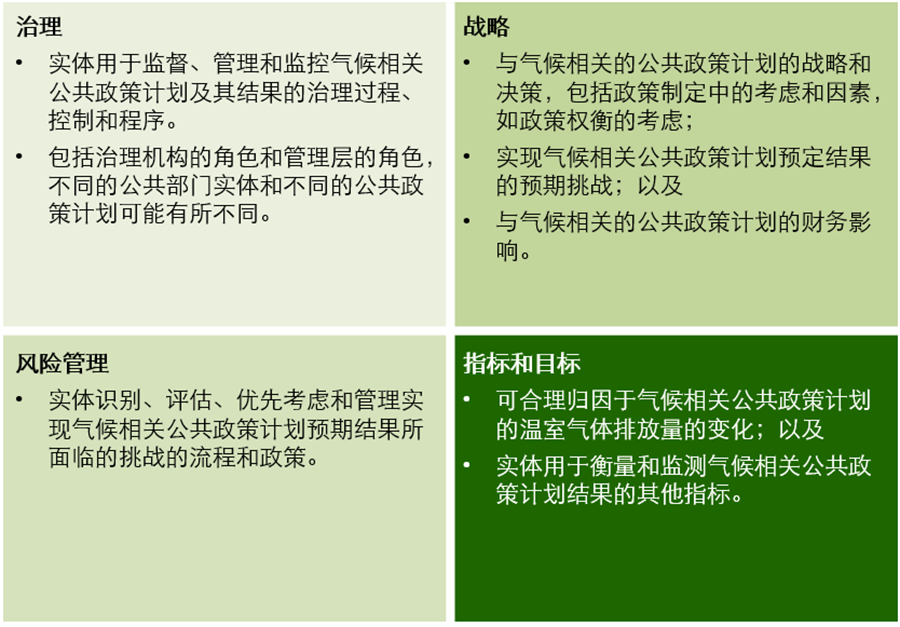

ED 1建议披露的气候相关公共政策计划和结果的四大支柱信息要点如下:

IPSASB征求意见问题5,6:

您是否同意与气候相关的公共政策计划的披露要求(战略,指标和目标)能够满足报告主要使用者的信息需求?

概念基础和一般要求

ED 1尽管只是气候相关披露准则,但作为IPSASB的第一份可持续报告准则,ED 1基于IPSASB概念框架和《国际财务报告可持续披露准则1号——一般要求》(IFRS S1)提出了概念基础和报告的一般要求,这些内容作为ED 1的附录列示。

ED 1提出了与报告位置、报告时间、关联信息、比较信息、合规声明以及判断、不确定性和错误等有关的一般要求。ED 1提出对气候相关的风险和机遇、气候相关的公共政策计划及结果的描述应完整、中立且无重大错误。

关于重要性,IPSASB考虑了当前不同可持续披露准则的重要性概念和方法,认为重要性应由使用者的信息需求驱动,而根据IPSASB的概念框架,公共部门通用财务报告的主要使用者包括公共部门实体服务接受者和资源提供者,这是相当广泛的利益相关方。ED 1提出了公共部门可持续信息的重要性定义,即“就气候相关披露而言,如果遗漏、错报或掩盖信息可能合理预期会影响该实体的问责,或影响主要使用者基于报告所做的决策,则该信息为重要信息”,这一定义也与IPSASB概念框架的重要性概念一致,与财务报表的重要性概念一致。

IPSASB征求意见问题7,8:

您是否同意建议的重要性定义和一般要求对于公共部门实体气候相关信息报告来说是适当的?

此外,ED 1还借鉴了IFRS S2,拟定了过渡方法等。

IPSASB征求意见问题9,10:

您是否同意建议的过渡方法?您是否还有其他意见?

IPSASB呼吁公共部门利益相关方,包括公共部门气候相关报告和其他可持续报告的编制者、地区或各国可持续报告标准制定者、专业会计师、可持续信息鉴证机构,以及感兴趣的公众,在2025年2月28日之前就拟议的准则征求意见稿和征求意见的事项提出意见或建议。收到的反馈意见将经过审议,以形成最终准则,该准则将有助于政府和其他公共部门对其应对气候变化的行动负责。

德勤中国合伙人杨梁作为IPSASB理事和气候披露工作组成员,全程参与了公共部门可持续报告项目的立项调研、利益相关方沟通、与国际和有关地区/国家准则制定机构的沟通,以及准则征求意见稿的起草和审议。

后续我们会分享IPSASB公共部门气候相关披露准则的进一步信息和动态。欢迎各界对IPSASB公共部门气候相关披露准则征求意见稿提出反馈意见!

更多IPSASB气候披露准则和其他可持续披露准则动态信息,敬请联络:

杨梁

德勤中国,专业技术合伙人、金融业专业实务主管合伙人

国际公共部门会计准则理事会(IPSASB)理事、气候披露工作组成员

电话:+86 21 6141 2938

电子邮件:caroyang@deloittecn.com.cn

牛楠楠

德勤中国

专业技术高级经理

电话:+86 10 8512 5019

电子邮件:cniu@deloittecn.com.cn

更多可持续发展与气候变化信息,敬请联络:

李晓晨

德勤中国

可持续发展主管合伙人

电话:+86 21 6141 1099

电邮:lilyxcli@deloittecn.com.cn

胡建宇

德勤中国

可持续发展合伙人

电话:+86 10 8520 7138

邮箱:mhu@deloittecn.com.cn

谢安

德勤中国

可持续发展研究院院长

电话:+86 10 8520 7313

邮箱:allxie@deloittecn.com.cn

顾玲

德勤中国

可持续发展合伙人

电话:+86 10 8512 5340

邮箱:ligu@deloittecn.com.cn

宋汀

德勤中国

可持续发展合伙人

金融服务行业

电话:+86 10 8512 4490

电邮:tinasong@deloittecn.com.cn

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,了解更多详情。