点击图片即可免费加入哦

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:我不是韭菜qaq

来源:雪球

今年以来固收加基金一波三折,年初的权益市场大调整,近期可转债出现大跌,张翼飞、过均、王晓晨等等基金经理所管理的固收加产品今年最大回撤都超过了5%。

我们想讨论,为什么 5 月以来可转债出现大跌,还会下跌多久?我们该怎么应对?又会有哪些反思?

好了,言归正传。让我们聊聊近期的转债吧!

01

为什么下跌?

目前转债市场最核心的问题是缺乏估值依据。

市场对转债的估值事实上没有理论化和模型化的估值方法,博弈多;缺乏绝对估值依据的情况下,市场对转债溢价率的判断也就难以有个理性的估值锚。所以,一方面溢价率受到市场情绪,难以实现均值回归,市场只能进行横向和纵向的比较,容易长期偏离合理位置,另一方面市场也就容易呈现流动性驱动的特征。

具体来看:

1、市场风格因素;

转债按照数量来分,主要还是中小市值公司为主,在今年大市值审美的情况下,股价下跌较多,转股溢价率上行,有下跌引力;而对上市公司来说缺乏转股激励(平均转股价值低于70元,距离强制赎回的130元差距极大)。

其次是风险溢价下行,我们以同一家公司在不同年份发行的两个可转债为例,到期收益率和风险溢价出现了明显的不同;22发行的聚合转债发行,年化年化收益率达到2.3%,转股溢价率高达72%。而24年发行的合顺转债,它的转股溢价率只有33%,而年化收益率达到了1.34%;

用1%的年化收益率换40%的溢价率,非常值得。(考虑到聚合顺的财务情况,基本不会下调)

2、转债发行主体在通缩环境下,本身就面临更强的信用风险压力,而信用风险提升,转债还面临债底风险的重估问题。

发行主体的退市(广汇转债)和债务重整不再是偶发性事件,而国企的违约(岭南转债)更是成为了信用风险担忧的触发点。更加接近到期日(剩余年限3.5年)的情况下,债底的不确定性在大幅增强;而目前来看在退市监管更为严格,且中小企业经营面临更多压力的情况下,短期这种信用风险难以有效缓解。

3、固收加基金出现的负债端负反馈;2021年前后,固收+基金经历了快速的扩容,从2019年的不足1万亿迅速扩容到3万亿左右,而转债扩容有限(从5000亿到8000亿左右),结合权益市场的相对乐观,转债溢价率也不断提升。

但2022年之后,固收+基金的规模逐步平稳甚至收缩,策略并未表现出明显的对资产配置的择时能力,流动性压力也就持续处于爆发的边缘;对于转债而言,流动性逐步从估值的正向贡献转向负向贡献。

02

还会下跌多久?

目前我们看到了一些值得乐观的迹象。

一、偏股转债的风险溢价率在30%左右,ytd1%时,得到了较为有效的支持。

二、短期、高信用的转债可能已经出现了“最后一跌”,比如太平转债、瑞达转债等,并且周五和周一的表现已经企稳;

所以我们的推测是,市场对于情绪和信用风险的定价已经告一段落。(但不排除其他小市值公司出现违约而继续导致的信用风险)

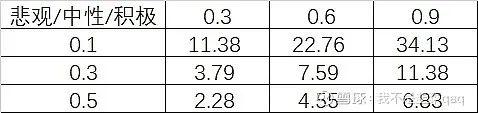

根据二季报,目前公募基金共持有可转债2560亿元,目前可转债全市场规模约8000亿元。

假设1悲观、中性、乐观三种状态;公募基金分别卖出90%、60%、30%的仓位;

假设2公募以30%的持仓,而目前平均成交量450亿元,公募交易135亿元;

假设3交易方向为卖出,卖出比例分别为10%、30%、50%;

那么在三种状态下,公募基金卖出最短需要2周,最长需要34周,而按照目前的假设,我们倾向于公募基金目前在被动卖出但并非仍旧在恐慌性卖出(如果是恐慌性,调整早就结束);而继续慢刀割肉,有可能调整仍会持续半年(最悲观假设为9个月),我们判断卖出可能告一段落。

数据来源wind,数据截至2024.8.26(周频)

03

应对

从个人投资者和基金投资者角度,我们总结了几点建议:

1、从组合层面保持现金比例,远离那些大规模且转债比例较高的偏债产品,那些更加容易出现下跌的正反馈,这个点的流动性风险大于基本面风险,且流动性风险爆发时资产的非理性定价十分可怕;

2、控制单一转债的持仓上线,这点主要是针对个人投资者,按照岭南股份后期按照面值10万进行兑付,在舆情上还是选择保护个人投资者的利益。

3、构建组合的相对弱相关性,债性和股性可转债兼顾;一方面需要寻找的是正股更为确定性的投资机会,正股的明显上涨对转债的向上驱动力是确定性的,比如合顺转债,存在的隐含风险是溢价率是否会在风险偏好下行中继续收缩;另一方面是确定债底的合适价值,合理的YTM是对转债最为有效的保护,如果YTM可以基本反馈转债的信用风险,其配置价值也就具备一定的确定性。

4、可转债目前风险偏好降到非常低的位置,部分偏股转债在低溢价率的基础上(20-30%)依然有比较好的债底保护(1~2%),是非常好的对正股的替换品种,比如合顺转债。

04

反思

每次的危机,都必须要有反思,否则危机没有意义。我们的反思是:

1、上市公司是股票的最后购买者,同样,也应该是可转债的购买者。必须要修改债券的上市公司回购制度,至少在二级市场的可转债应该是没有问题的;

目前,上市公司的债券回购必须对全体债权人是同等机会和同等价格。所以,二级市场直接购买是不行的,因为不会同等价格。但是公司可以发布回售公告,例如维尔转债,公司可以提案,就是说明天申报回售,价格是80,回售量是1万张,愿意的就可以申报,当然这个方案还需要债权人大会通过才可以实施,这个前置条件的要求就非常高了。

除非和山鹰转债一样,背后的控股股东和高管进行增持,但整体的回购体量太小,在二级市场中没有太大的效果。而上市公司下场回购,既优化了公司的财务结构,也是对可转债持有人的负责。

2、压实发行人、上市公司责任。可转债从发行到兑付,才6年时间,公司却在短短三四年内出现退市或者到期无法兑付,至少是在发行方对发行质量的把控有问题;就如同银行如果后期贷款出现不良,应该出现追薪,那在一定有效期内出现发行失败的现象,是否也应该追回部分发行收入,甚至将一部分收入补偿给投资者。

此外,像岭南股份这样,出现可转债违约事件,不应该只有小额持有人的保底赔偿;后续如何兑付其他投资人,不可马虎,必须要打到实处,让上市公司有“痛感”,才能尊重“信义责任”。

夏日炎炎,投资热情不减!特为投资者量身定制的夏日大礼包免费发放啦!新老朋友皆能参与!快扫描下方二维码,开启专属于您的清凉礼遇~

【参与方式】

① 扫海报二维码,生成海报

② 海报分享好友,邀请助力

③ 完成邀请任务,领取奖励

邀请【2】位好友,得雪球“超级能赚”礼&手持《电风扇》

邀请【4】位好友,得雪球“收益翻倍”礼&精美《马克杯》

邀请【6】位好友,得雪球“收益暴涨”礼&时尚《帆布包》

奖励可叠加哦,累计邀请6位好友,以上奖品均可领取!

温馨提示:本次活动所邀好友仅限首次添加小雪的用户,首次添加小雪,还能免费获得额外2项重磅好礼:基金投资年度好书《雪球基金第一课》+7天投资课程,扫码参与,更多惊喜等着您~