半年收入20亿,上市公司CEO:我迷茫过,但不是因为钱......

发布时间:2024-10-07 10:31分类: 无 浏览:59评论:0

编辑 / 手游那点事 欧苟

对于吉比特来说,今年似乎没有去年顺利,面临的挑战也更多。

从财报上看,上半年,吉比特实现营收19.60亿元,同比下降16.57%;净利润5.18亿,同比下降23.39%。尽管如此,但他们仍保持着分红的惯例,拟派发现金红利3.23亿元(含税),这一数额占公司上半年净利润的62.36%。

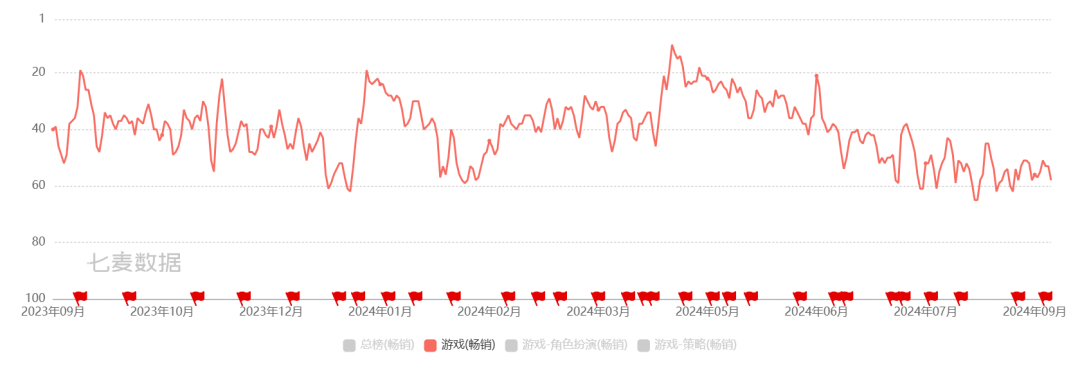

从产品侧看,吉比特营收高度依赖老游戏,如《问道》《问道手游》和《一念逍遥》。其中,《问道手游》表现还算是稳定,近一年来,排名一直保持在iOS畅销榜TOP50上下浮动。

(《问道》手游近一年来iOS畅销榜单情况)

(《问道》手游近一年来iOS畅销榜单情况)

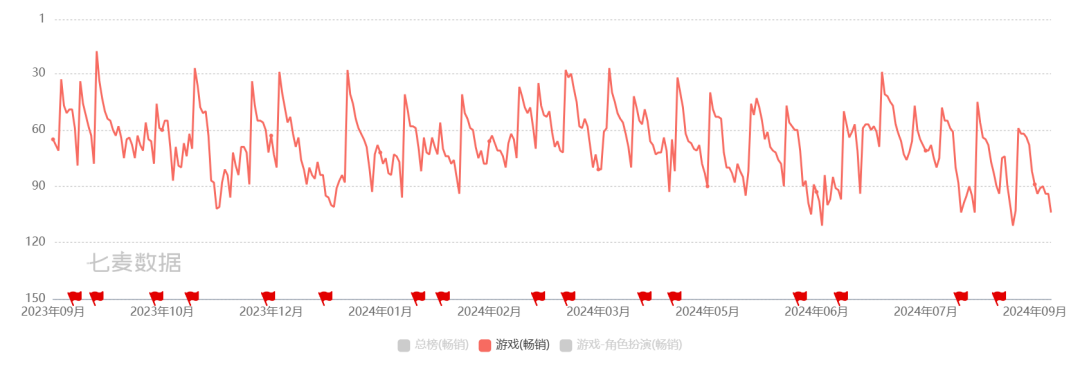

但后者《一念逍遥》却显得比较疲软,虽然更新了多个大版本,也推出了新职业玩法,但成绩还是有所下滑,近一年来也只保持在iOS畅销榜TOP100以内,再也没能重回Top10的前排位置。

(《一念逍遥》近一年以来iOS畅销榜单情况)

(《一念逍遥》近一年以来iOS畅销榜单情况)

其他产品,如《奥比岛》《飞吧龙骑士》等新品,即使公测时热度不错,但都没能保持住后续的增长势头,自然也没能成为营收支柱;而海外业务方面,更是尚未能产生盈利。

因此,总体来看,吉比特身上的压力其实并不小。而曾经被誉为游戏股茅台的他们,如今也面临着增长困境与产品青黄不接等一系列问题。

此前,在8月中旬的业绩发布会上,吉比特CEO卢竑岩已就财报亮点、公司产品线及市场表现等核心议题进行了详尽阐述。

而本月初召开的2024年第一次临时股东会会议,则更加聚焦于投资者们普遍关心的议题,包括吉比特未来的战略规划蓝图、后续的产品布局,以及公司对于当前复杂多变的游戏行业环境的深刻洞察与应对策略。

会上,吉比特CEO卢竑岩和雷霆游戏CEO翟健都分享了很多有意思的见解。

例如谈到行业关注的内卷话题时,卢竑岩认为厂商们产生迷茫是很正常的,二三线厂商虽突围市场困难,但不会出现必然消失的情况,毕竟这是个文创行业。

而在聊到近期大火的《黑神话:悟空》时,他很直白地表示,即使游戏科学在吉比特内部,当年他也不可能立项3A,顶多会尝试MMO品类。

谈及后续产品在海外的布局时,翟健则表示,公司并未将宣发重心局限于特定地区,而是坚持以产品为核心,通过打造高质量的游戏内容来弱化不同区域之间在习惯上的差异化。

看过以下的会议对谈内容后,相信大家也会对吉比特后续的运营规划,和对当前游戏行业的发展环境有更深入的认知。

01

问公司发展

Q:随着《黑神话:悟空》的火爆,公司后续会投入比较多的资源在大型单机游戏上吗?

卢竑岩:我们本来在单机游戏上就有所投入。尽管《重装前哨》成绩不如预期,但其实没少花钱在上面。一开始我们认为成绩不行的原因可能有两方面,一是研发决策失误,二是受到市场规模的影响。但总结下来发现,问题主要在于前者,而非后者。

所以,现在更倾向让制作人专注创作,然后根据实际需求调配资源。当然,我们也不会因《黑神话:悟空》的成功变得盲目,而是会依据市场洞察,灵活支持各赛道的制作人。资源分配基于市场潜力和制作人意愿,市场机会大则增投,小则适度支持。

Q:关于未来的投入,你觉得是要增加对现有项目的投入,还是开拓更多新项目?

卢竑岩:从两个方面考虑。一方面,我们希望在条件允许的情况下,扩大现有项目的规模,提高制作能力和团队水平。同时,我们也会精简那些无法支撑大规模团队的项目,将资源集中在更有潜力的方向上,保留少数高效团队。

另一方面,我们也会通过孵化中心支持小规模团队探索合适的方向,寻找市场需求的机会。这种调整不是因为我们想扩张或裁员,而是根据项目规模的实际需要进行调整。

Q:根据前面提到的规划,未来吉比特的定位会有什么变化吗?

卢竑岩:实际上不会有什么变化,主要还是研发和运营一起做。

因为产品能否成功取决于研发,但它成功的上限是取决于运营。研发和运营之间是乘法关系,而非加法。如果研发不如人意,运营也无法解决所有问题。反过来,即使研发做得很好,但运营没有扩大产品的影响力,也无法实现产品最大的潜力。

Q:你现在最喜欢的游戏品类是什么?

卢竑岩:首先从做《问道》的时候,我就很想玩一款带有养成元素的游戏;在开发《一念逍遥》的时候,我就想玩氪金游戏。也是因为我是氪金玩家,所以知道哪些氪金的体验是好的,最终促成《一念逍遥》。

但是我喜欢玩的游戏并不只有一种。我有喜欢的单机游戏,比如XCOM系列,我一直保持着对它的热情。之所以我不做类似的产品,是我觉得产品本身做得非常好,我想不出怎么做可以更好,如果能想到的话,我会很愿意做这类的产品。

还有《文明》系列,我从一代玩到六代,现在七代在我的愿望清单上。我的愿望清单上的游戏数量不多,大约只有六七个,这些都是我必然会购买的产品。而一些我曾经喜欢但现在不再感兴趣的游戏类型,比如动作类、格斗类以及RTS游戏,虽然我每次都会购买,但现在很难再很有耐心地、认真地去体验它们。

Q:公司在研的品类里面,有没有什么是你特别期待的产品?

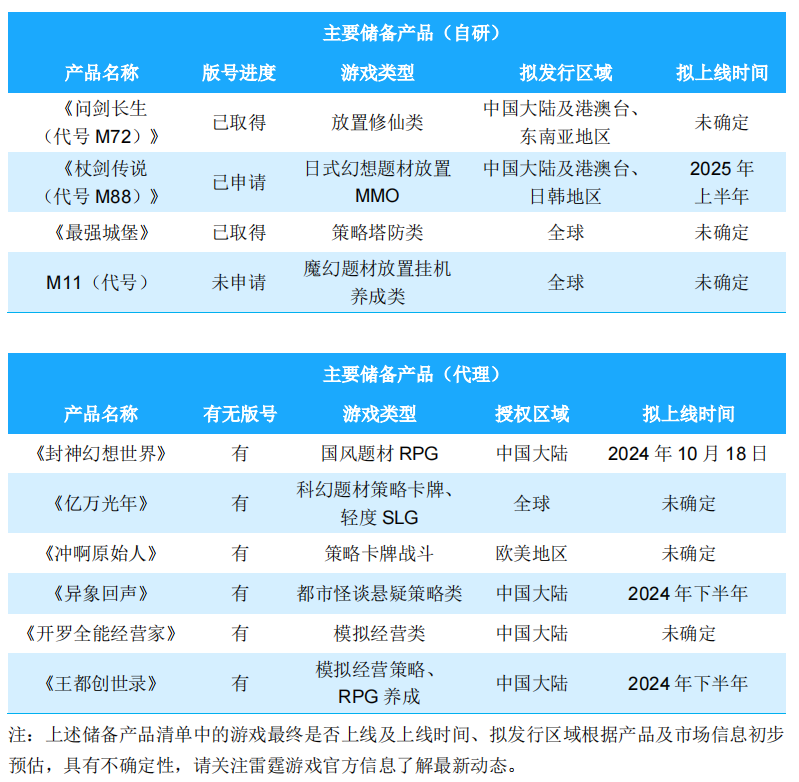

卢竑岩:有两个项目我比较期待。一个是M11项目,它的玩法会轻松一些。我现在觉得自己不太愿意投入过多精力,所以我想尝试一些更轻松的游戏方向。

(财报中提到的储备产品)

(财报中提到的储备产品)

还有一个产品,我解释不清楚这个产品是什么样的,但确实是我期待的。能不能把我期待的样本做出来,这点我不太确定。这两款产品都还处于比较早期的阶段,最快可能会2026年上线。

Q:在产品立项的过程中,你有经历过迷茫期吗?

卢竑岩:我确实有过迷茫的时候,但迷茫并非来自于资金,而是来自于对自己真正喜欢什么的认知。其实很多游戏我小时候很喜欢玩,但随着年龄的变化,现在已经找不到其中的乐趣了。

因此,立项的时候,需要考虑自己的内心,并且找到自己真正热爱的东西,然后坚定不移地去执行,这本身就已经难上加难。如果还需要说服别人支持你,那就更难了。

实际上,每个人喜欢的东西可能会发生变化。人有时候会受到环境因素的影响,认为自己也喜欢某样东西,但随着时间的推移,兴趣可能会发生变化。所以,我觉得想要不迷茫,就必须时刻关注自己的内心,找到自己真正喜欢的点。

之所以我支持公司制作人做Steam端的产品,比如《重装前哨》,是因为看到他到现在,仍然保持着对单机品类的热情。

之前我们在这一品类上投入会少一点,是因为我对这个市场不太看好,但《黑神话:悟空》上线后,让我对单机市场的用户规模有了新的认知。因此,我觉得可以增加一些投入,去支持制作人完成他的梦想。

Q:公司后续在境外拓展过程中,会不会优先采取区域突破的方式?

翟健:实际上,我们的策略并不是基于区域来考虑的,而是基于产品本身。产品本身有很多时候又基于制作人,或者基于制作团队,以及他们想做的是什么样的产品。在明确这些问题之后,产品可以在全球不同区域进行推广运营。

推广过程中,某些区域可能表现较好,而某些区域则可能较差,表现好的区域会得到更多资源支持,差的就不会再去扩大。实际上,根据我们过去几年的经验,大部分产品都表现一般,往往只能勉强打平。关键问题还是在于产品本身,无论是自研还是代理,我们目前都还没有找到特别合适的产品。

Q:如果产品在立项或早期阶段没有明确针对特定市场,这是否会导致产品更难取得成功?

翟健:海外各个区域的喜好和习惯存在一定差异,但我认为这种差异可能没有想象中那么大。

从我的个人角度来看,如果产品做得不好,无论在哪个区域,都可能会面临困难。因为用户在其本地市场中的游戏经历和状态基本上有一个固定模式,只要市场上出现一个超出他们现有体验的突破性产品,或者一个纯粹的差异化产品,都有可能为他们带来新的体验。关键在于产品本身的质量,而不是国内还是海外的问题。

现在普遍存在的问题是:产品自身的质量未能达到预期,而不是因为区域差异。目前还没有一个产品,说是已经做得很厉害,但需要通过调整不同区域的一些本地化习惯,来取得成功的。

刚才大家也提到《黑神话:悟空》这个产品,它在游戏操作上、习惯上、文化上更偏向于中国,还是境外,我认为实际上没有本质区别。最终产品的成功与否,仍然取决于其本身的游戏性、表达和体验是否做好,而不是单纯的市场差异。

(《黑神话:悟空》在steam好评如潮,简体中文区好评率达到96%)

(《黑神话:悟空》在steam好评如潮,简体中文区好评率达到96%)

Q:公司后续是否有计划在SLG方向上进行布局?

翟健:实际上,我们在SLG品类上既有自研尝试,也有代理尝试,但成绩并不理想。最近我们有过一个SLG的项目,也是同样的问题。我理解SLG品类的特点是长线表现比较好,用户可以构建一个比较稳定的社群关系,并在其中持续循环。

然而,我们看到的很多SLG游戏,实际上是活下来的“幸存者偏差”,成功的项目做得相对比较好,而大部分项目的失败率非常高,可能在95%以上。SLG品类看起来相对好做一点,但实际上很难。

Q:公司在前几年经常会发行一些比较有意思的小产品,可能不是很赚钱,现在对于这类游戏是怎么看?

翟健:我们判断这些小产品,它不需要去推广也能带来一定的流量。虽然可能带来的用户价值比较低,产品本身也没有特别高价值,但起码能给团队发工资是没问题,这样才可以实现经验的积累,同时这也是对产品的最低要求。

实质上,产品还是要遵循底层的商业规则,可能它们在短期内不能产生预期的盈利,但长期来看,算总账的话还是应该要有盈利的,所以本质上是看游戏的创新性。而此类产品多数缺乏完整性和持续收益能力,所以很难完成持续的收益,还是得继续往前做其他产品。

Q:之前吉比特除了代理之外,还会去挖掘一些新的小团队进行投资,现在还会继续做吗?

卢竑岩:这个事情我们一直在做。去年我们还投资了一个小团队,小到只有两个人,他们在苏州,想做单机游戏,我们看了觉得,确实是挺有意思的产品,就投资了。

Q:可以谈一谈你们对独立团队的投资思路吗?

卢竑岩:首先要明确的是,投资的目的不是简单的扶持。我们得认为这个团队的产品是有机会盈利的,这是投资的前提。其次,这一行为要符合投资逻辑。

从结果来看,大家可以将其类比成财务投资的逻辑。即使他们表现成绩很好,自己能养活自己,我们也不急于退出;如果不能养活自己,当然也退出不了。我们是倾向于做长期投资,而不是产品上线以后就去IPO、融资、回购等。

总的来说,投资方面我们是按照战略投资的思路去做的,如果看报表的话,主要体现的是财务上的收益。另外,我们觉得占少量的股份有利于保持创作人的积极性,对他们未来的发展更有帮助,更容易让事情做成。

Q:对吉比特这种二三线厂商来说,要如何在有限的资源上找到合适的长期投资策略?

卢竑岩:首先,我并非投资领域的专家,我的个人股票投资经验并不成功,但我可以分享一些见解。

投资的标准通常分为两类:一类是稳定的,比如烟草、石油等行业;另一类是高科技行业,风险较高但回报也大,游戏行业也是如此。即使行业未来变得更加成熟和稳定,整体回报率接近传统行业,但个体公司仍然面临高风险和高回报的挑战。

文创行业的高风险和高回报属性是其常态,以已经非常成熟的电影行业为例,单个电影项目即使有大牌导演和演员参与,投入巨大,宣传声势浩大,仍有可能失败。但同时,也有一些小制作的电影意外走红。

关于资金问题,我有一点不认同,说我们公司资金有限,我要说的是,我们从来没有因为自己想做的事情感受到缺钱,并没有出现需要借钱或需要融资、钱不够花的情况,所谓资金有限对我们来说不是一个障碍。问题的关键在于公司能否明确目标并想清楚要做什么。

比如说,网易的产品线很广泛,铺了一个全方位的产品图,如果我们想做同样的布局,肯定是做不到的,因为我们没有那么多人才,也没有那么多资源,这并非资金的问题。

包括刚刚提到《黑神话:悟空》,这款游戏的开发投入并不高,不到5亿元,关键在于项目初期是否明确目标并坚定执行。

Q:你感觉游戏的一级市场整体是资金多还是团队多?

翟健:按照我的理解,资金基本上就是行业内的资金,外部资金应该是基本上已经没有。游戏团队在做的人还是有的,认真观察发现其实还是能够遇到一些好的团队,但在总的量级上和之前相比,肯定是少了很多。

Q:现在看到好的团队要投资会比以前容易吗?

翟健:这个要具体问题具体分析,宏观上我自己的感受是,行业的难度变大,意味着胜率减小,赔率变大,所以应该从资金的体量和主动投资意愿方面看,整体都有所下降,但最终的结果其实是可以从不同的角度看到不同的东西。

Q:吸收进公司的团队带进来的一些项目,可能从小型游戏成长为中型游戏吗?

翟健:这个完全无法预料,例如我最近可能看的有五六个项目基本上都否掉了。其实我认为从概率来说也是很低的,因为实际上团队进来之后还是要看他们自己,包括做事的方式、管理团队的方法,做产品的能力既包括团队领导人员的认知理解、业务能力,又包括管理能力,我认为这个就是团队合作的问题了。

卢竑岩:我倾向于让他们保持独立,能不吸收的尽量不吸收,我们只作为小股东。我觉得制作人保持独立自主的创作还是很重要的,所以我们不想占太多股份,这也能给他们留下未来融资的空间。

当然也有直接吸收的,这是因为我们本来在这方面有缺口,吸收进来以后,大家合作能把这个事情做得更好。

02

问行业见解

Q:纵观整个游戏行业发展至今,你认为二三线游戏厂商出精品的难度会比2018年、2019年的更大吗?

卢竑岩:简单来说,肯定是会更难,但这并非仅对二三线游戏厂商来说更难,而是对所有游戏厂商,都是更难的。

以有流量的厂商为例,它有流量优势,这部分优势本来就有价值,就算不做游戏,做其他卖流量的业务也是非常好的收入。

举个例子,在深圳或者厦门中山路开咖啡厅,老板使用的是自己的房子,如果赚钱了,并非因为他开咖啡厅的水平高,而是因为他使用的是自己的房子,不用交房租。

但如果他租房子开咖啡厅,就会发现他运营得很艰难,所以你跟他讨论怎么把咖啡厅开大,意义不是特别大,因为前者使用的是自己的房子,有自己的流量。

从竞争结果上来看,过个10年、20年、30年,有些公司会闯出来,但有些公司会消失,其中二三线厂商消失的概率肯定会更高一些。大家都处于同样竞争压力的情况下,最后容易存活的往往是头部,这方面从各行业来看都是这样的。

但事无绝对。就拿近期特别火的《黑神话:悟空》游戏科学团队来说,现在看肯定是一流厂商。但在2020年的时候,他们到底是一流厂商、二流厂商还是三流厂商呢?不同人会有不同的看法,所以现在不一定能代表未来。

如果我们是一个石油公司,作为二流或三流厂商,从长远来看大概率是会消失的。而作为一个文创公司,大家都有机会,虽然肯定是头部公司的机会多,二三线公司的机会少,但机会再困难,它也依然存在,不会出现二三线公司必然消失的情况。

Q:你觉得小游戏是比较大的市场机会,还是只是一波流量红利?

卢竑岩:对个别企业来说,小游戏可能是一波流量红利,能用非常低的成本获取流量。但宏观来看,这肯定是一个比较大的市场空间,因为现在它虽然增速有所下降,但总体规模还是在扩大。

所以,小游戏的机会肯定有,但想要特别好的机会肯定是没有的,对此大家不能抱有侥幸心理。毕竟,小游戏的一个特点就是,流量是它最大的成本。

Q:你觉得小游戏会吸走App游戏的流量吗?

卢竑岩:从我们自身的感受来看,没有觉得App游戏流量被吸走了,更多的是整体文娱的盘子在变大。

从微观上看,有的人他本来是玩App游戏的,但小游戏出来后选择玩后者。我认为这种情况肯定会有,数量也不少。

从整个盘子来看,用户的属性是复杂的。如果说他们从App游戏迁移到小游戏,则有可能是从一个游戏,迁移到另一个新游戏,只不过符合他们口味、调性的,刚好是小游戏类型。所以,不能武断地说是小游戏抢走了流量。

Q:游戏是否好玩和是否要氪金,在玩家看来往往是两回事。对此你是如何看待的?

卢竑岩:首先,评分不代表玩家对游戏的认可,只代表参加测试的这个群体对一款游戏的判断,给游戏评分的群体可能是这个游戏的玩家,也有可能是一些尝试性玩了一下觉得不太合适就撤了,所以评分表现出来可能会差一些。

相反,有一些人是喜欢氪金游戏的。比如说:过去我认为氪金是非常羞耻的事情,在游戏里面如果给我发一张月卡或者发点卡,这是没问题的,但我们不能在游戏里面为道具付费。后来我发现,氪金也是很有趣的,并不是说后来那个时间点有钱了,而是想去研究游戏中的相关设计,怎么让自己的账号变得更强。

其次,我认为把氪金和好玩对立起来其实是一个误区。换一个角度想,人的乐趣是多种多样的,氪金是其中一种。玩家为什么氪金,他觉得不好玩还选择氪金吗?肯定不是!

因此,设计产品需理解目标用户真正需求,热爱并体会其乐趣,而非仅仅研究行为模式,这对娱乐性产品尤为重要。

Q:对比文创产品,游戏厂商在工业化水平和IP方面建立优势会不会比较好?

卢竑岩:工业化对当下的游戏厂商们来说,确实是非常容易获得竞争优势的一种方式,但时间放长了看,可能还是会回到卷透了的这种迷茫。比如说工业化拍电影的水平,好莱坞已经走到非常高的高度,但好莱坞的导演经常也有烂片。

而IP方面,一些老的知名IP翻新还是能取得好成绩的,如果新出来的一个没有竞争力的IP,并且整个生产成本不低,那压力就会很大。而游戏还有个最特殊的点,卷成本是没有用的。换句话说,你的游戏不好玩,免费的别人也不会玩。

Q:一些报道提到,不仅国内,海外的游戏厂商也很迷茫,你对此有什么看法吗?

卢竑岩:随着社会生产力的不断提升,越来越多的人跑过来做游戏,导致行业卷得越来越厉害,像Steam上每年有上万款新作,那做新东西当然就迷茫。简单来说就是供给太多了,好产品脱颖而出变得更难了。

在这种情况下,产生迷茫我觉得很正常。他们现阶段迷茫,并不是因为宏观经济的问题,而是因为中国很多厂商出海竞争加剧,让他们提早进入到了焦虑期。

—— 点击下方公众号名片,即刻关注我们 ——

——————— Ps ———————

手游那点事近期为游戏圈同行们开启了【新交流群】。新群专门用以日常交流、最新消息交换、圈内八卦、干货分享、和游戏唠嗑等。有兴趣一起聊聊行业的朋友可以加微信328624956或cxx2744,添加时请备注公司和职位。

——————— End ———————

行业交流 / 行业爆料 / 合作沟通 / 加交流群:

请加微信 cxx2744 或 328624956