研报|经济数据仍处偏弱状态,内需政策正在加快落实 ——9月资产配置月度报告20240905

发布时间:2024-10-07 10:16分类: 无 浏览:141评论:0

一、

大类资产回顾

1、股票月度回顾

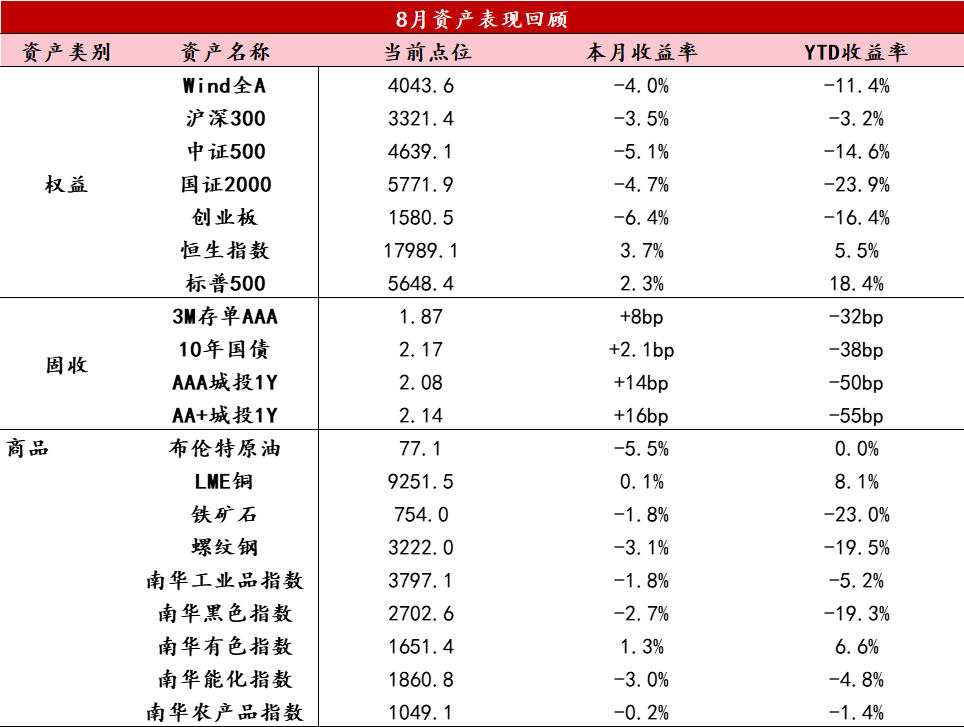

8月份,市场先抑后扬,成交量萎缩,Wind全A录得-3.97%的月度收益,中盘宽基指数收益率领先,大盘、微盘宽基指数收益率落后。风格方面,金融地产、消费收益率领先,先进制造、科技收益率落后。恒生指数震荡走强,本月录得3.72%的月度收益。

2、债券月度回顾:

8月债市震荡回调,曲线走平,交投较为清淡。月初收益率延续下行趋势,但在大行卖债、交易商协会启动自律调查、货政报告提示净值波动风险,叠加资金面趋紧等多重冲击下,利率债快速上行,信用债跟随调整。下旬交易商协会副秘书长发声纠偏,利率市场情绪回暖,但受基金赎回影响,信用债市场大幅调整。月末资金面转松,短端收益率回落,基金赎回压力缓解,信用债估值有所修复。

3、商品月度回顾:

8月商品市场大幅波动,跌多涨少,两极分化。贵金属、有色金属板块维持坚挺,金、铜价格先抑后扬,国际黄金收于2502.98美元/盎司,月度涨幅2.29%;国内黄金收于573.44元/克,月度涨幅1.81%;LME3月期铜收于9252美元/吨,月度涨幅0.12%。其他板块多数承压,布伦特原油价格大幅波动,收于77.05美元/桶,较上月下跌5.47%;黑色板块8月呈现V形走势,螺纹主力2501合约收于3287元/吨,月度环比下跌104元/吨,跌幅3.07%,铁矿主力合约2501收于754元/吨,涨5.5元/吨,月度涨幅0.73%;美豆生长良好,供给宽松需求偏弱,价格震荡下行。

数据来源:Wind资讯

二、

宏观经济表现

1、经济表现

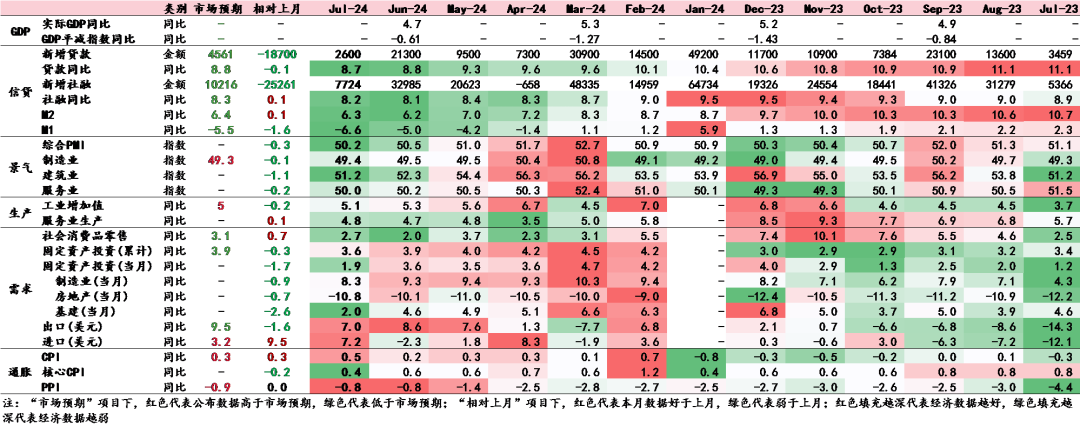

7月以消费和投资为代表的内需以及信贷数据进一步走弱,叠加外需景气度短期回落,需求偏弱逐渐向生产端和工业品价格传导。需求方面,社零同比增速从年内低位小幅回升,绝对水平仍然较弱,就业走弱带来未来预期的低迷,叠加居民部门去杠杆,令消费表现的内生动力较弱;固定资产投资同比明显回落,主要来自除地产以外的三产拖累,背后或与广义财政支出走弱有关;出口表现边际走弱,外需景气、低基数、价格回升均顺风的阶段基本过去。生产方面,工业增加值同比小幅回落,考虑到7月工作日较去年多两天,实际生产表现走弱幅度大于表观数据。价格方面,CPI小幅回升,受食品价格和暑期旅游价格的短期提振,并不能看成消费改善的信号;PPI同比持平,8-9月PPI同比将边际回落。

后续核心关注政策落实速度,在7月政治局会议“持续加力”定调下,预计后续经济跟随政策落地逐渐企稳,在保持战略定力的政策思路下经济的弹性偏弱。一方面,内需支持政策正在加快落实:一是货币政策先行降息,后续仍有降准降息空间,二是政府债券(特别国债+专项债)发行已有明显加快,三是央行稳信贷的诉求提升。如果后续增量政策中能够解决收储政策堵点进而加快推进速度,或者进一步降低LPR/存量房贷利率,将进一步增加经济企稳的置信度。另一方面,广义财政压力和居民部门去杠杆尚未实质改善的背景下,向上的弹性仍然较弱。

数据来源:Wind资讯

2、宏观政策

货币政策方面,不论是二季度货政报告,还是近期央行行长接受新华社采访,均表示将继续维持支持性的政策立场,后续具备进一步加力的必要性和空间。首先,从7月下旬降息以及关键时点央行大额投放流动性来看,稳增长货币先行,为完成全年经济目标创造良好环境。考虑到9月公开市场逆回购到期量较大,以及后续仍有较大规模政府债券发行,降准操作的必要性明显提升,预计9月底季末前降准落地,在跨季期间提供流动性支持并配合政府债券发行。其次,美联储主席鲍威尔在全球央行年会上的发言明确了降息即将开启,9月美联储如期降息后,将为后续国内进一步降息打开空间,近期人民币汇率明显升值也意味着外部约束开始放松。第三,信贷政策方面,Q2报告没有提及Q1的“加大力度盘活存量金融资源,密切关注资金沉淀空转等情况”、“避免资金沉淀空转”,而是新增提出“加快推动储备项目转化”,表明在政治局会议稳增长的要求下政策层面对信贷的诉求边际提升,同时对打击资金空转的权重下降,后续金融挤水分拖累信贷的影响也将逐渐下降。第四,近期央行向一级交易商买入短期国债并卖出长期国债,国债买卖操作主要是作为流动性投放工具,不希望单边卖出长债后回收流动性引发市场担忧,体现出对流动性的呵护态度,同时双边操作也可以避免被市场解读为类似美日央行的QE操作,同时实现对国债利率曲线进行调节的目标,令其保持在倾斜向上的状态。

财政政策方面,主要以加快落实存量政策托底经济为主,在货币先行之后财政发力也开始加快,目前来看额外调增财政赤字的概率仍然偏低。8月政府债券全月净发行1.8万亿,发行速度显著加快,其中地方专项债净发行7000亿,创两年来单月新高,即使考虑特殊新增专项债的发行额度后,发行规模较前期仍有明显增长,将对后续基建投资形成支撑。3000亿超长期特别国债资金也已经完成发行并下达,相关部委和地方政府也制定了能源、交通、电动车等多个领域的设备更新和以旧换新政策文件,预计后续2-3个月将是政策集中发力落地期。此外,考虑到财政政策执行报告中提出“坚决防止超财力出台政策、新上项目”、“严厉打击违反财经纪律的行为”、“加快压降平台数量和隐性债务规模”,目前来看额外调增财政赤字的概率仍然偏低,后续关注准财政工具以及特别国债支持设备更新和以旧换新额度扩大等增量政策。

数据来源:Wind资讯

三、

资产配置分析及展望

1、股票市场

8月份,市场单边下跌,月末两天快速反弹,成交萎靡,主要靠宽基指数放量支撑。资金方面,融资余额减少37.49亿元。经济数据方面,7月出口同比为7%,继续强势;PPI当月同比负增长收敛至-0.8%;1-7月我国工业企业利润累计同比上升至3.6%。整体来看,8月份经济复苏仍然缓慢,市场流动性仍未改善,市场信心不足。

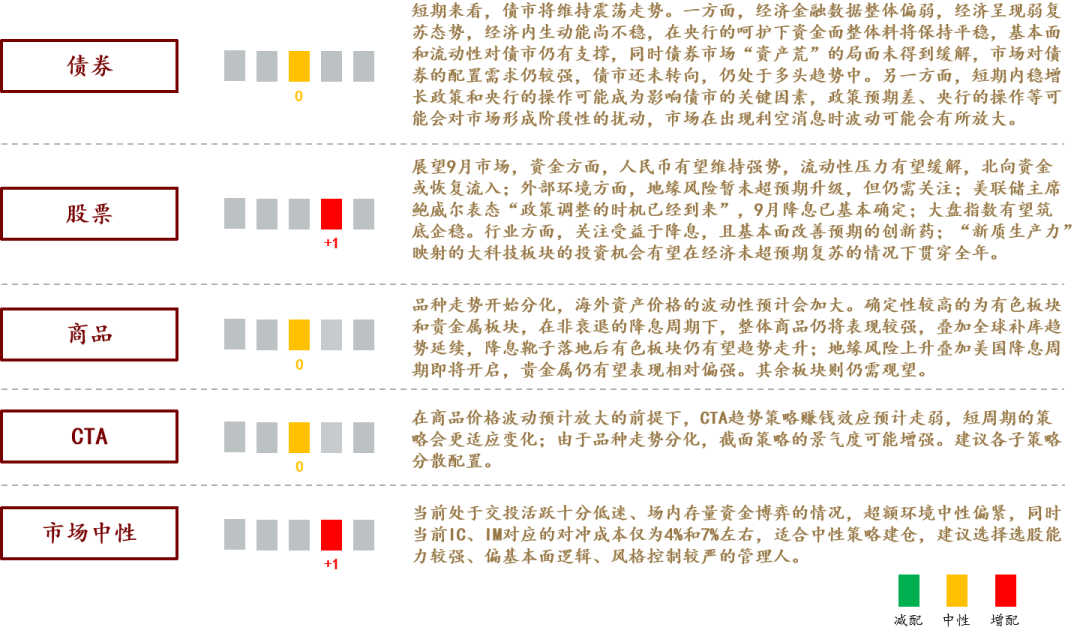

展望9月市场,资金方面,人民币有望维持强势,流动性压力有望缓解,北向资金或恢复流入;外部环境方面,地缘风险暂未超预期升级,但仍需关注;美联储主席鲍威尔表态“政策调整的时机已经到来”,9月降息已基本确定;大盘指数有望筑底企稳。行业方面,关注受益于降息,且基本面改善预期的创新药;“新质生产力”映射的大科技板块的投资机会有望在经济未超预期复苏的情况下贯穿全年。

数据来源:Wind资讯

2、债券市场

短期来看,债市将维持震荡走势。一方面,经济金融数据整体偏弱,经济呈现弱复苏态势,经济内生动能尚不稳,在央行的呵护下资金面整体料将保持平稳,基本面和流动性对债市仍有支撑,同时债券市场“资产荒”的局面未得到缓解,市场对债券的配置需求仍较强,债市还未转向,仍处于多头趋势中。另一方面,短期内稳增长政策和央行的操作可能成为影响债市的关键因素,政策预期差、央行的操作等可能会对市场形成阶段性的扰动,市场在出现利空消息时波动可能会有所放大。

策略方面,短期内组合保持中性偏短久期或是较优选择,但需要根据市场情况灵活应对。以中短期信用债作为底仓,获取相对确定的票息收益,同时通过中长端的利率债获取资本利得收益,短期内长端利率债交易空间可能有所收窄,在受到不利扰动的情况下波动可能加大,注意控制交易节奏。利率债的仓位需根据市场情况灵活调整,后续关注8月份经济金融数据、政策及资金面变化,在市场发生不利变化时及时调整组合久期。

数据来源:Wind资讯

3、市场中性/CTA策略/大宗商品

(1)市场中性

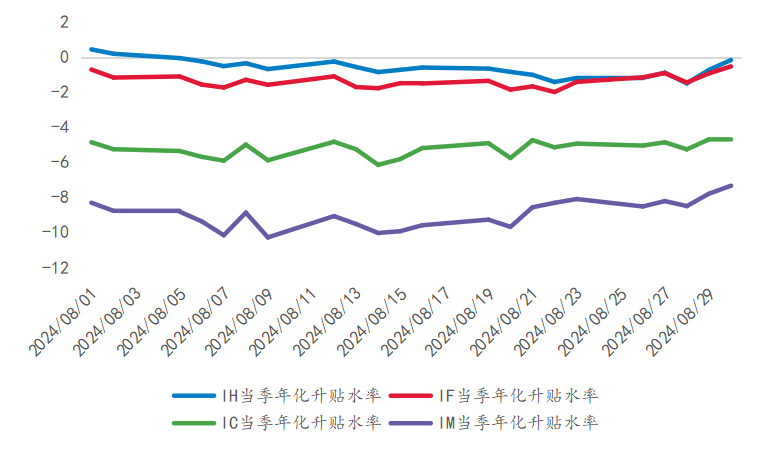

风格因子上,beta因子和杠杆因子表现较好,非线性市值因子、市值因子和流动性因子表现较差。月度基差方面,各品种合约全月震荡收敛,月末IH当季合约升水转贴水,贴水率0.17%,IF当季合约贴水率约0.5%,IC当季年化贴水率约4.7%,IM当季年化贴水率约7%。

8月市场中性业绩表现一般,管理人整体出现小幅亏损。市场全月日均成交量在6000亿以下,两市交易继续缩量,A股各指数普遍下跌,大盘和红利风格相对抗跌,由于中性产品业绩和小盘成长较为相关,在证监会加大量化高频交易监管的背景下,小盘成长风格较难获得超额收益。进入9月,随着半年报业绩披露完毕,市场对于上市公司业绩的担忧有望阶段性缓解;美联储有望迎来降息,人民币持续走强,国内政策空间进一步打开,有利于短期提振风险偏好。目前对冲成本仍高于历史中枢水平,建议关注偏基本面逻辑的市场中性产品。

数据来源:Wind资讯

(2)CTA策略

CTA因子表现较好。动量类因子短期时序动量取得正收益,中长期时序动量取得负收益,截面动量短周期好于中长周期;期限结构类因子的基差动量因子和展期收益率因子均取得正收益;量价类表现较好,偏度因子、波动因子和均价突破因子均取得正收益;基本面类因子的持仓变化因子取得正收益,beta因子取得负收益。

本月商品市场除黑色、贵金属外的各板块波动率全月保持平稳,贵金属板块在中下旬波动率下降,黑色板块从下旬开始波动率抬升,从策略表现来看,各子策略基本都保持全月上涨,趋势类策略表现较好,中低频趋势表现优于高频趋势,主观策略小幅微涨。

(3)大宗商品

8月初全球市场抛售资产,金价下跌,中旬美联储官员发表鸽派言论,月末鲍威尔在央行年会称降息时点已经到来,9月美联储降息即将落地,金价上涨并偏强震荡。原油大幅波动,全月收跌,地缘局势紧张以及供需因素是价格下跌的主因,美国产能相对稳定,OPEC+产量上涨18.5万桶/日,炼厂开工率高位,需求预测总体下调。黑色板块8月呈现V形走势,钢企盈利状况仍较差,盘面利润处于低位,15号发布的经济数据显示地产市场仍疲弱运行,整体基本面疲软,价格跌幅较大,下旬工信部发布通知暂停钢铁产能置换,价格有所反弹。展望后市,美联储9月降息25bp的呼声渐长,对商品价格的正向贡献偏多;美国大选不确定性较高,海外地缘冲突有升级的风险,预计9月贵金属等避险资产的胜率仍较高,有色金属也因海外降息确定性高而总体乐观,建材维持弱势判断,黑色总体偏空。

4、大类资产配置展望

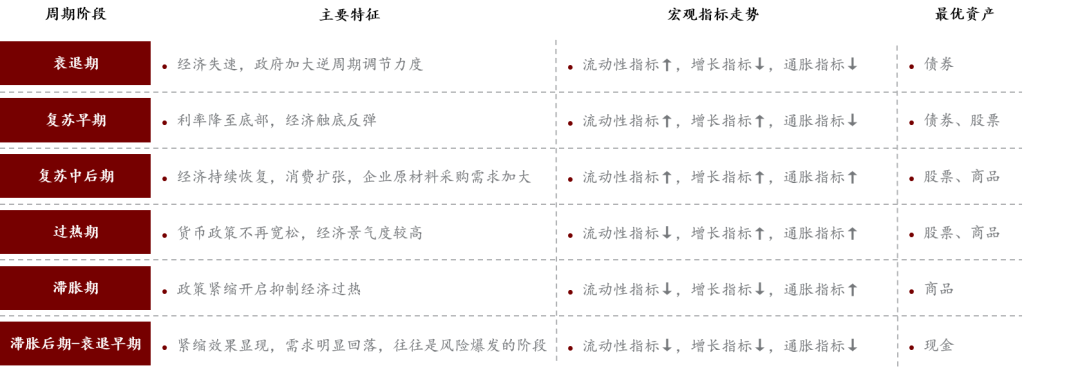

(1)周期状态与资产配置

从增长-通胀来看,当前处于经济曲折式修复的复苏早期阶段,内需支持政策正在加快落实托底经济。消费表现受到就业走弱和居民部门去杠杆的双重压力,广义财政支出缓慢拖累了三产投资,并进一步带动整体投资的回落,出口增速也出现小幅下行,需求偏弱开始向工业品价格传导,PPI同比持平且后续存在回落压力。面对仍然处于年内低位的经济表现,内需政策也在加快落实,后续将有助于经济逐渐企稳。

从货币-信用来看,当前进入阶段性的宽货币、信用弱企稳的状态,信用扩张主要来自政府债券加速发行,但居民部门仍在去杠杆,二者分化令企稳的持续性尚不稳固,仍待观察。货币方面继续保持宽松态势,央行货币政策执行报告、国债买短卖长投放流动性、关键时点公开市场大额净投放等方面,均显示出对流动性的呵护态度,预计9月底前有望降准,在跨季期间提供流动性支持并配合政府债券发行。信用方面,7月社融总量在政府部门融资的带动下增速企稳,但信贷需求淡季更淡,结构表现依然不佳,居民去杠杆、融资需求偏弱以及金融挤水分的影响仍在体现,在政治局会议“持续加力,更加给力”的定调下,预计8-9月社融增速将阶段性企稳小幅回升、弹性有限。

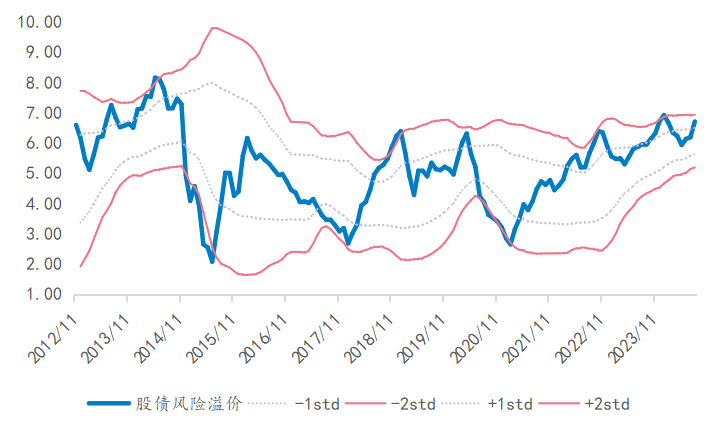

综合来看,目前周期状态总体对应于复苏早期阶段,相应资产表现排序为:债券、股票>商品。随着宏观政策真正开始加快落实、效果逐渐显现,周期状态有望缓慢向复苏中期过渡,相应资产表现排序为:股票、商品>债券。

数据来源:五矿信托产品及资产配置部

(2)月度主观评分与资产配置展望

数据来源:五矿信托产品及资产配置部

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品