当理想照进现实,即是质量系列指数超额上升之时

发布时间:2025-04-26 07:33分类: 财经 浏览:192评论:0

摘要

(1)今年以来,质量系列指数均发生一定回撤,根据历史回撤统计数据,300质量低波回撤幅度已超历史中位数水平,而500质量回撤幅度处于历史较极端水平

(2)科技成长行业对质量系列指数贡献了较大负超额,特别是计算机,而红利板块走弱同样拖累了质量系列指数超额

(3)结合TMT板块拥挤度、今年DeepSeek与2023年ChatGPT行情演绎节奏对比以及近期与未来即将发生的热点事件分析,我们认为市场近期有望重新定价“现实”

(4)当前质量系列指数超配行业的拥挤度较低,包括周期红利、大金融等,有望在定价“现实”行情来临时更受益

股票市场风云变化,如何平衡好“预期与现实”始终是投资者无法绕开的话题。2025年开年以来,A股上演了一场与科技成长相关的“预期”行情。一方面,2025年1月20日,DeepSeek-R1模型横空出世,瞬间成为全球的热议焦点。DeepSeek-R1以较低的成本实现了接近ChatGPT-o1的性能,打破了全球AI产业长期以来“堆算力”的路径依赖,在提升了市场对中国AI技术实力信心的同时,激发了投资者对AI应用商业化落地的期待。另一方面,宇树科技的H1人形机器人在2025年春晚亮相,展示了AI驱动的全自动集群技术,引发市场的高度关注。人形机器人在AI等科技的加持下,正在以惊人的速度蓬勃发展。在此背景下, TMT、机械设备以及AI+相关行业的成长想象空间被打开,预期带动下人气爆棚,今年以来涨幅较大,而周期红利、内需等行业备受冷落。

鹏扬质量系列指数产品使用盈利、成长、盈利质量等因子筛选高质量公司,关注公司“现实”的盈利与成长能力,而当前A股市场被“预期”引导,并非质量系列擅长的行情,所以今年以来300质量低波与500质量均发生了一定幅度的回撤。

01 今年质量系列指数回撤处于历史上什么水平?

表1:300质量低波与500质量超额上行区间统计

|

数据截止:2025/2/24;数据来源:Choice,鹏扬基金

表2:300质量低波与500质量超额下行区间统计

|

数据截止:2025/2/24;数据来源:Choice,鹏扬基金

02 哪些行业贡献了较大的负超额?

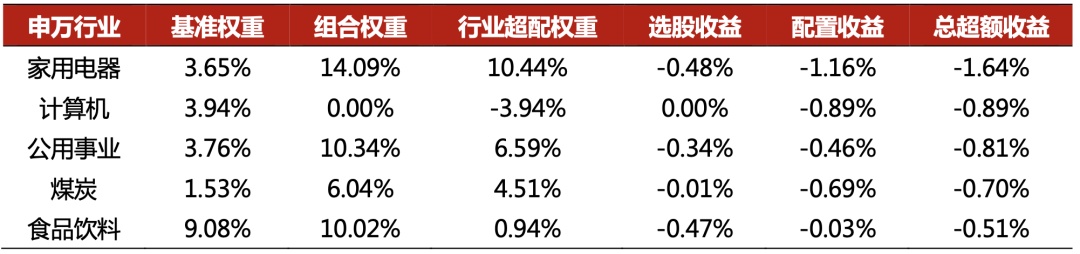

表3:300质量低波负超额贡献最大的前5行业

|

数据统计区间:2025/1/13-2025/2/24,统计基于全收益指数;数据来源:Choice,鹏扬基金

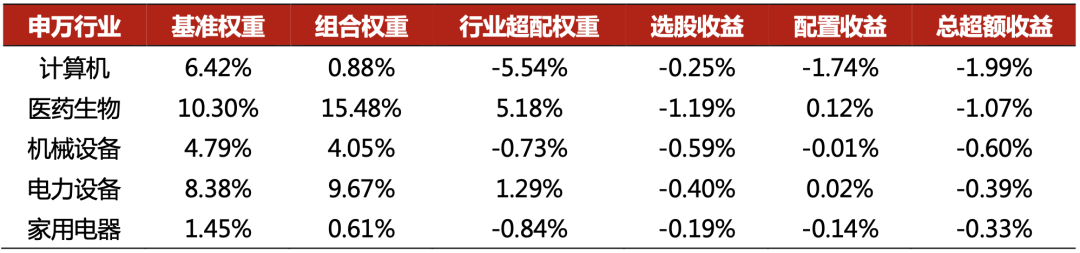

表4:500质量负超额贡献最大的前5行业

|

数据统计区间:2025/2/5-2025/2/24,统计基于全收益指数;数据来源:Choice,鹏扬基金

03 “预期”行情何时回归“现实”?

图1:中证TMT指数拥挤度与超额

|

数据截止:2025/2/24;数据来源:Choice,鹏扬基金

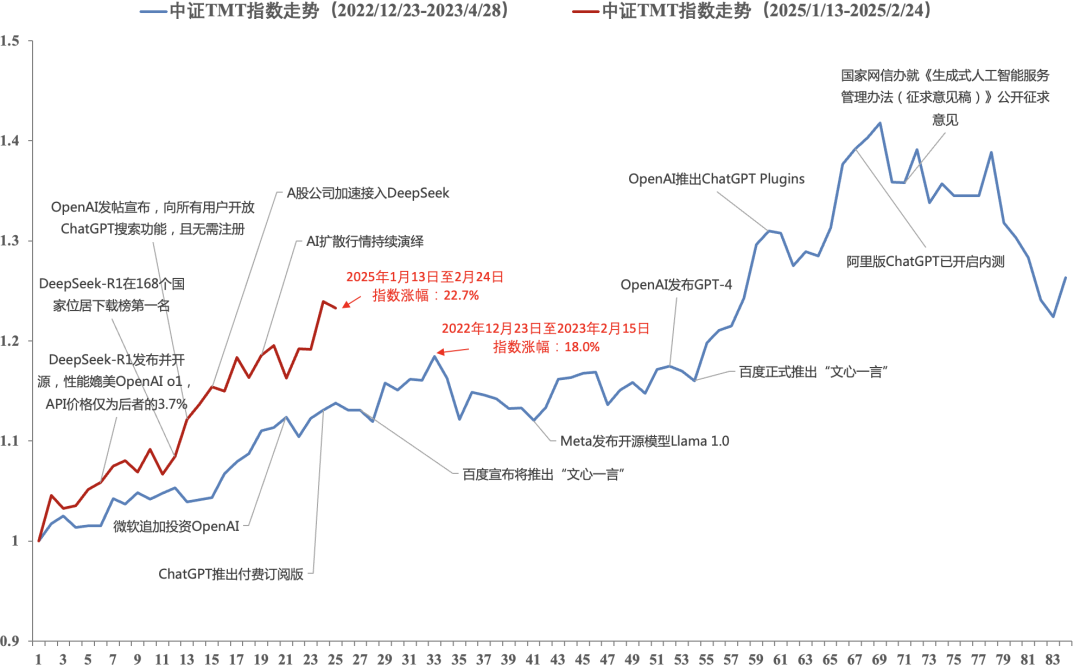

其次,从行情演绎的进度来看,我们对比了今年DeepSeek行情与2023年初ChatGPT行情的节奏与幅度。从上涨幅度来看,今年DeepSeek行业的涨幅已经超过2023年初第一轮ChatGPT行情的涨幅,且在市场学习效应下上涨速度更快。从行情节奏来看,截止2月24日,今年TMT指数自1月13日底部反弹至2月24日已有25个交易日,而2023年ChatGPT行业自2022年12月23日底部反弹至2023年2月15日第一个阶段性高点,经历33个交易日。故不管从上涨幅度还是行情节奏来看,本轮DeepSeek行情短期有望进入震荡调整期。

图2:今年DeepSeek行情与2023年初ChatGPT行情对比

|

数据截止:2025/2/24;数据来源:Choice,鹏扬基金

最后,从近期与未来即将发生的热点事件来看,2月25日纳斯达克金龙指数的大幅下挫或表明部分资金出现获利了结的行为,预示未来科技成长的风险与不确定性进一步加大。3月初即将召开重要会议,通常在召开前市场风险偏好边际上升,交易“预期”会更加频繁,而会后市场交易逐步回归平静,叠加A股即将进入年报披露期,届时市场有望重新定价“现实”。

04 当市场重新定价“现实”,哪些行业有望更受益?

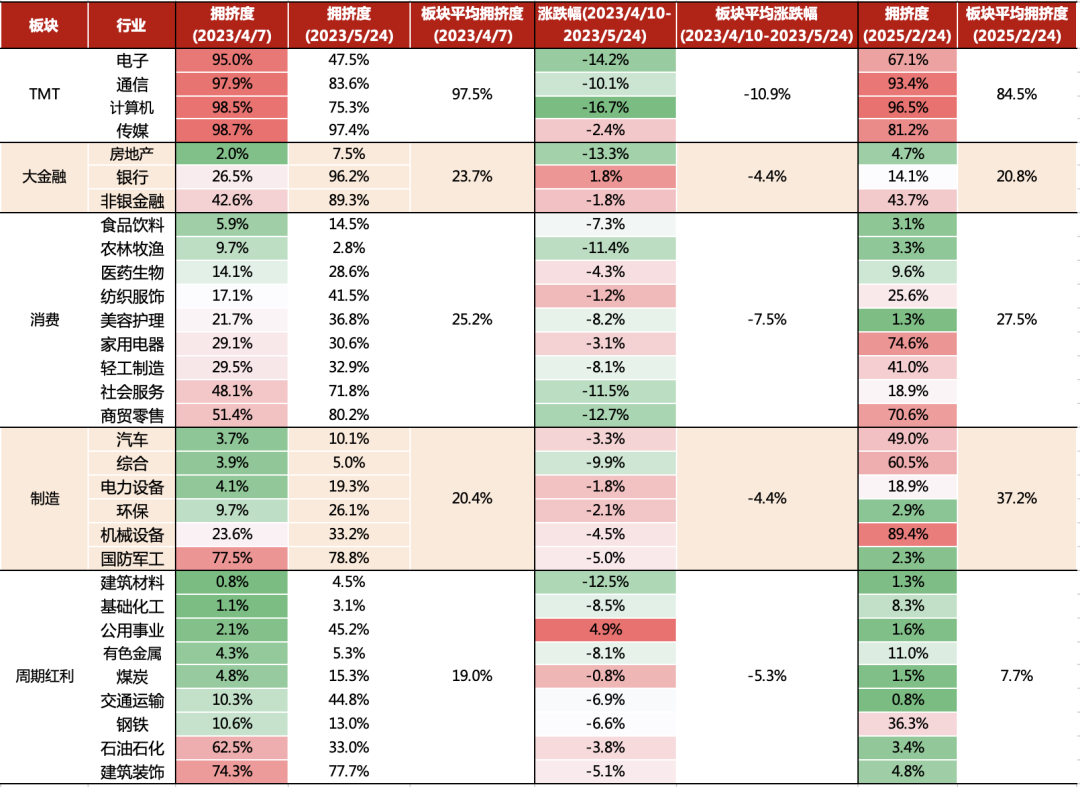

我们认为当前拥挤度更低的行业板块,包括周期红利、大金融等,有望在“定价现实”行情来临时更受益。参考2023年第一段ChatGPT行情(数据见表5),2023年4月7日行情见顶,当时各板块拥挤度排序是:TMT>消费>大金融>制造>周期红利。2023年4月10日至5月24日市场回撤,各板块跌幅排序是:TMT>消费>周期红利>大金融>制造,整体呈现高拥挤板块回撤更大,低拥挤板块更抗跌的规律。截止2025年2月24日,各板块的拥挤度排序是:TMT>制造>消费>大金融>周期红利,且周期红利板块拥挤度明显较2023年更低,所以我们认为,未来定价“现实”的行情中,周期红利、大金融板块或更受益,而消费板块中当前拥挤度低的行业亦有机会。当前300质量低波超配家电、公用事业、有色、煤炭与汽车等行业,500质量超配汽车、电子、医药、有色与银行等行业,多数超配行业的拥挤度较低,有望受益于未来定价“现实”行情。

表5:行业拥挤度与未来涨跌幅

|

数据截止:2025/2/24;数据来源:Choice,鹏扬基金

05 总结

往期 · 推荐

风险提示