研报|资金面收敛叠加风险偏好抬升,国内股债呈现跷跷板特征——3月资产配置月度报告20250308

发布时间:2025-04-18 08:57分类: 无 浏览:6评论:0

一、

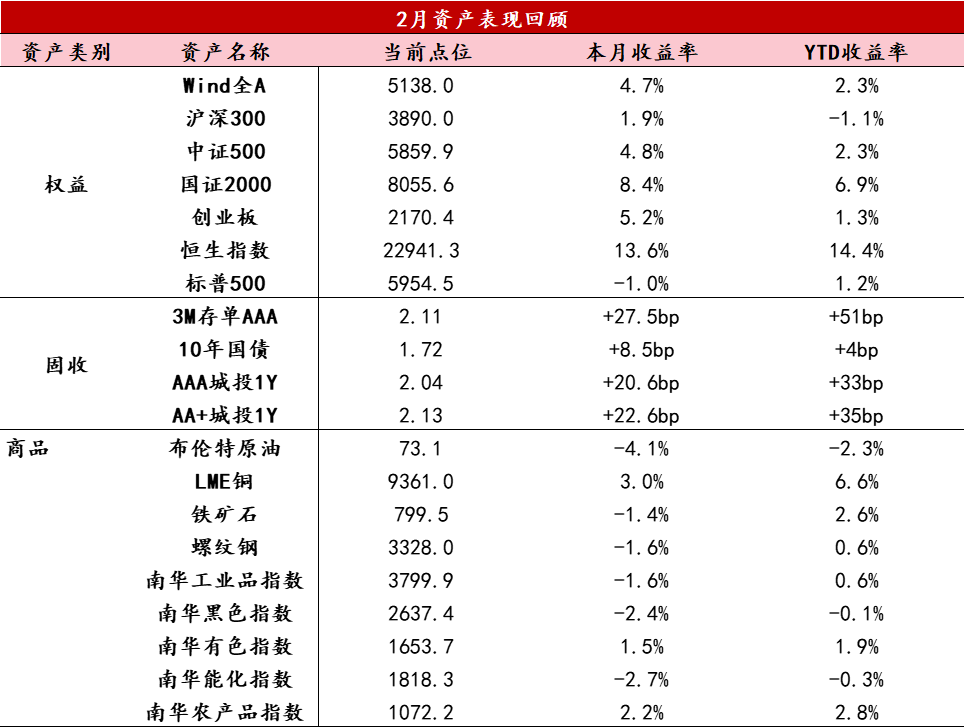

大类资产回顾

1、股票月度回顾

2月份,市场走强,临近月底有所回调,Wind全A录得4.74%的月度收益,小盘宽基指数收益率领先,大盘宽基指数收益率落后。风格方面,科技、先进制造收益率领先,周期、金融地产收益率落后。恒生指数大幅上涨,本月录得17.88%的月度收益。

2、债券月度回顾

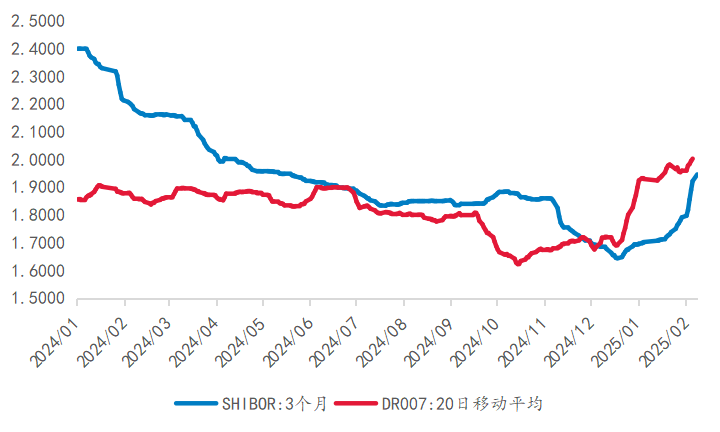

2月以来,资金利率持续高企,叠加风险偏好抬升,债市压力由短端传导至长端,曲线熊平。节后前期,资金面边际转松,债市情绪有所改善。随后流动性趋紧,股市表现较好,短端承压明显,中长端相对有韧性。进入下半月,资金面压力未有缓解,短端利率大幅上行,且受社融信贷数据偏强、民营企业座谈会、阿里资本开支大超预期等因素影响,权益市场表现强势,导致长端情绪明显走弱,10年期国债收益率上行至1.72%。

3、商品月度回顾

2月的商品市场没有清晰的主线,无显著趋势性行情,板块分化较大。贵金属相对坚挺,国际黄金收于2857.09美元/盎司,较上月上涨4.21%,国内黄金收于670.78元/克,上涨4.30%;有色板块震荡上涨,伦铜收于9361美元/吨,上涨3.02%,沪铜收于76840元/吨,上涨1.72%;黑色板块区间震荡,上期所螺纹钢收于3328元/吨,下跌1.60%,大商所铁矿石收于799.50元/吨,下跌1.36%;能源板块震荡下跌,布伦特原油收于73.08美元/桶,下跌4.08%,上期所原油收于602.40元/桶,下跌10.36%,美国天然气收于3.69美元/百万英热单位,较上月上涨3.44%;大豆呈V型探底回升,收于3574元/吨,上涨3.02%。

数据来源:Wind资讯

二、

宏观经济表现

1、经济表现

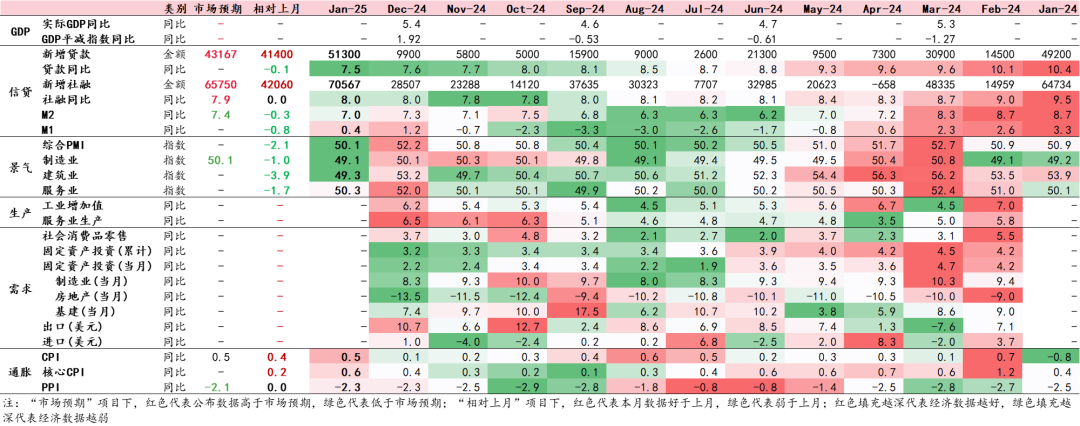

从2月PMI数据来看,2月单月经济表现季节性回升,主要是基数偏低的背景下,叠加了春节过后复工复产的带动。如果合并1-2月来看,相比去年四季度边际有所走弱,结构上来看,拖累来自地产建筑业表现仍弱、汽车销售增速回落、物价偏低尚未改善、服务业景气度不高,支撑主要来自抢出口韧性、政府债发行前置、基建节后回暖、局部(科技行业、民营企业)市场预期呈现改善。

往后看,部分支撑因素的持续性不强:一是抢出口,考虑到3月4日将加征年内第二个10%关税、4月初关税政策仍有不确定性,进入Q2出口面临下行风险逐渐增加;二是基建节后回暖更多依赖去年末的订单脉冲,今年1-2月新订单已经明显走弱。而拖累因素(地产、消费、物价)的改善高度依赖政策节奏和力度,因此后续重点关注两会政策定调,尤其是消费、供给侧以及科技相关政策,Q2后期或将成为经济基本面的重要观察节点。

数据来源:Wind资讯

2、宏观政策

2025年政府工作报告显示,在主要经济目标方面,与市场预期相比,主要经济目标总体符合预期;与去年水平相比,价格目标更为务实、财政更为积极。GDP增速目标维持5%左右,与2024年实际增速持平,尽管外部压力增大且内部供需仍不平衡,维持该目标体现了政策的积极引导作用,也需依赖更积极的宏观政策支持;CPI目标下调至2%左右,较2024年3%目标调低,反映出决策层对通缩压力的警惕,同时首次提出“推动价格回升”目标,显示供需关系改善是政策重点。

宏观政策方面,财政政策符合预期地“更加积极”,货币政策继续维持“适度宽松”,节奏上要求靠前发力。赤字率4.0%(同比+1.6万亿)、超长期特别国债1.3万亿(同比+0.3万亿)、补充银行资本金0.5万亿(同比+0.5万亿)、地方专项债4.4万亿(同比+0.5万亿),所有项目均是同比增加,体现出更加积极的财政政策取向,合计来看今年新增政府债务总规模达到11.86万亿元,较去年增加2.9万亿元,仅次于2020年,其中又以中央为主,通过转移支付等方式缓解地方财政压力。货币政策方面,“实施适度宽松的货币政策”、“适时降准降息”、“推动社会综合融资成本下降”等表述仍在,政策宽松的基调并未改变,近期资金面的紧张更多是节奏问题,2月信贷预计偏弱、主要是票据冲量,叠加汇率约束有所缓解、关税压力也有所增大、利率债的交易拥挤度已经下降,以及3月跨季流动性需求,3月末或是合适的降准落地时点。

产业政策方面,政府工作报告在产业政策表述上存在一些结构性亮点,包括:强化宏观政策民生导向;将促消费放在首位,而且政策上全方位提供支持,响应“将政策资源更多投资于人、服务于民生”的要求;财税和金融体制改革;收储约束放松,在收购主体、价格和用途方面给予城市政府更大自主权;高风险省份名单和城投融资约束有望放松等。

数据来源:Wind资讯

三、

资产配置分析及展望

1、股票市场

2月份,市场几乎是单边上涨,流动性明显转好,外资加速流入,成交量大幅增长。资金方面,融资余额增长1226亿元。经济数据方面,2月PMI回升至50.2,可能与节后快速复工复产有关系,2月制造业改善较为明显,生产指数和新订单指数均升至扩张区间,新出口订单指数、产成品库存指数、供货商配送时间指数均较前值回升,生产经营活动预期指数小幅回落,但仍位于景气区间,多数企业对市场发展信心较强。2月份市场成交活跃,全月核心方向是Deepseek带领的ai板块以及机器人板块,资金对经济基本面的交易有所回暖,但幅度不大,Deepseek的出现加速了外资流入中国资产,中国科技资产的重估全面开启。

展望3月市场,资金方面,外资的快速流入应该告一段落,是否继续流入仍需关注宏观环境。3月初两会会对政策方向有一定的指引,关注是否有超预期内容。近期地缘格局有较大的变化,外部环境不确定性增高,人民币有短期承压的可能,指数预计难有较大的向上动力,震荡为主。行业方面,债市持续走强,关注性价比持续抬升的红利(通信运营商、银行、电力等)板块;关注DS大模型带来的国产AI推理成本骤降带来的增量方向。

数据来源:Wind资讯

2、债券市场

短期来看,债市将维持震荡偏弱走势。一方面,2月PMI超出季节性偏强,经济延续弱复苏态势,但经济内生动能尚不稳,近期在央行的呵护下资金面整体保持平稳,3月份资金价格大概率有所回落,基本面和流动性对债市仍有支撑。受特朗普关税政策影响,全球市场波动有所加大,不确定性有所增加,利好避险资产,同时债券市场“资产荒”的局面未得到明显缓解,市场对债券的配置需求仍较强。另一方面,稳增长政策、经济数据、机构行为、央行的操作和风险偏好变化可能成为影响债市的关键因素,外汇压力、特朗普的关税政策和中美关系也可能会对市场形成扰动,市场波动有所加大。

策略方面,短期内组合可以保持中短久期,但需要根据市场情况灵活应对。以中短期信用债作为底仓,获取相对确定的票息收益,同时通过中长端的利率债获取资本利得收益,经过前期调整,短期内长端利率债赔率有所上升,但胜率有所下降,目前收益率仍处于历史低点附近,在不确定性增加且市场波动较大时注意控制交易节奏。利率债的仓位需根据市场情况灵活调整,后续关注2月经济金融数据、政策、资金面的变化,在市场发生不利变化时及时调整组合久期。

数据来源:Wind资讯

3、市场中性/CTA策略/大宗商品

(1)市场中性

风格因子上,大部分因子表现较好,账面市值比因子、beta因子、残差波动因子、成长因子、杠杆因子和流动性因子表现较好,动量因子、市值因子和盈利预期因子表现较差。月度基差方面,IC和IM贴水大幅扩大,IF和IH贴水小幅收敛,截至2025年2月28日,IH下季合约贴水率1.66%,IF下季合约贴水率约2.76%,IC下季年化贴水率约8.10%,IM下季年化贴水率约10.94%。

市场中性策略产品本月平均收益约1.31%。多头端,2月A股港股齐涨,其中港股涨幅较大,恒生科技指数2月涨幅18.79%,年内涨幅24.62%,主要得益于国产AI大模型deepseek引爆的科技股行情叠加估值优势,外资纷纷转向看多中国资产;空头端,IC和IM贴水扩大有利于已建仓的中性产品,产生浮盈。股票超额表现较好,对冲成本有收敛趋势,对于低波投资者有着较高的配置价值,是固收的良好替代品。

(2)CTA策略

CTA因子表现较差,时间序列动量因子、截面动量因子、基差动量因子、期限结构因子、beta因子、持仓变化因子全部录得回撤,仅波动因子、偏度因子、流动性因子、基差因子取得正收益。从品种上看,除了贵金属、农产品、有色板块取得正收益,其余板块全部下跌。

CTA策略产品1月平均收益约0.97%,含股指CTA管理人表现优于纯商品策略,部分产品通过多品种配置平滑波动,CTA策略近期受美元走强影响,出现小幅波动,但伴随着国内需求走强,且海外仍处降息周期内,趋势与波动性仍有望走强,且与权益保持低相关性,在极端市场情况下仍可以赚取收益,具有较好的配置价值。

(3)大宗商品

2月,国际金价持续攀升,主要受三重因素推动,一是特朗普加征黄金进口关税预期引发市场担忧,COMEX期货与伦敦现货价差扩大,套利活动加剧现货流动紧张,伦敦租借利率飙升,二是美国对加墨中多国加征关税引发贸易摩擦升级,避险情绪升温,三是美国四季度GDP及1月非农数据弱于预期,美元指数走弱,多重利好下金价一度突破2950美元/盎司,月末出现技术性回落。国际油价受地缘博弈与OPEC+政策博弈主导,呈现震荡下行趋势,上旬,美国关税政策反复及对伊朗制裁立场摇摆加剧市场波动,叠加OPEC+正式宣布4月增产计划,油价中枢持续下探,中旬,OPEC+释放延后增产信号及俄罗斯CPC输油管道遇袭事件刺激油价短线反弹,但随后美俄沙三方就供应问题释放协同稳价信号,市场乐观情绪降温,油价重回跌势,下旬,随着中东地缘冲突风险溢价消退,叠加需求端疲弱预期压制,油价延续弱势调整格局。美国ISM制造业PMI重返荣枯线上方显示经济韧性,核心CPI增速回落强化美联储降息预期,叠加市场对特朗普关税政策冲击的担忧阶段性缓和,多重利好推动铜价走强,1月28日白宫正式宣布对墨西哥、加拿大及中国加征关税,且特朗普释放对铜产品征税信号,市场避险情绪骤升引发铜价急跌,2月3日,随着美国宣布推迟对墨加两国的关税措施,铜价在快速反弹后转入震荡整理阶段。黑色品种区间震荡,2月10日特朗普政府宣布对进口铝、钢铁加征25%关税,市场避险情绪升温,螺纹钢价格连续两个交易日下挫,铁矿石受冲击相对有限,下旬,受澳大利亚飓风天气影响,铁矿石发运量环比下降超10%,港口库存持续去化支撑矿价震荡上行,2月26日,粗钢年度产量压减5000万吨的政策传闻发酵,市场对原料端与成材端供需逻辑预期分化,螺纹钢与铁矿石价格呈现明显反向波动,日内振幅显著扩大。

展望后市,贵金属方面,美国关税政策外溢效应持续显现,地缘局势不确定性叠加全球贸易摩擦风险升温,尽管美联储降息预期反复或阶段性压制金价,但避险属性支撑下,黄金或维持高位区间震荡。原油市场,OPEC+减产执行率及地缘冲突扰动仍存,全球供需维持紧平衡,油价或延续宽幅波动格局。对于铜市,若美国扩大钢铝关税并延伸至铜产品,或导致内外市场分化(利多美铜、利空伦铜),但当前全球矿山供给扰动频发,低库存背景下铜价或延续偏强震荡。国内黑色系需求端,地产在低基数效应下同比降幅有望收窄,基建投资或随财政发力提速,但需重点跟踪全国两会政策定调及房地产销售数据的边际改善节奏,供需预期博弈或阶段性放大价格弹性。

4、大类资产配置展望

(1)周期状态与资产配置

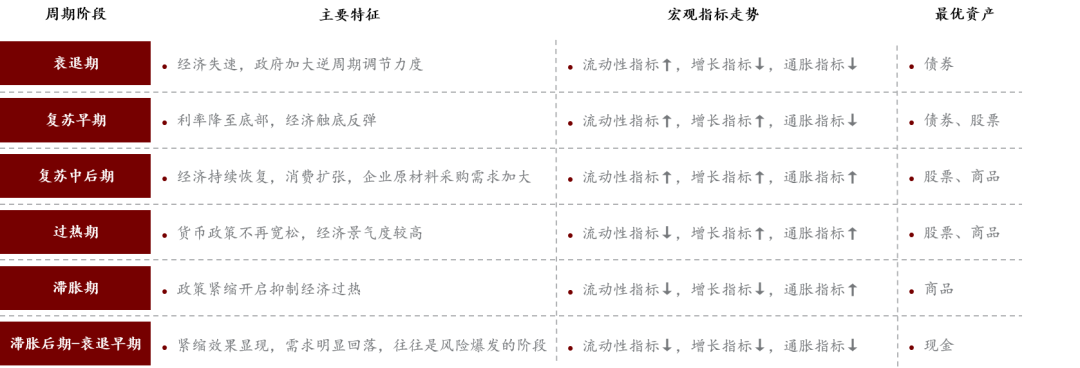

从增长-通胀来看,当前处于复苏早期阶段,随着关税政策对出口的压力逐渐加大,国内经济对后续政策依赖度仍然较高,内生增长动能不强。1-2月狭义乘用车销售量同比增速为-3.1%,较去年四季度明显转弱;1-2月TOP100房企销售总额同比-5.9%,较去年四季度也边际转弱;截止农历正月三十,全国工地开复工率为64.6%,较去年75.4%的水平偏弱,建筑业下游复工情况偏慢;总体物价偏弱状态尚未实质改变。当然,在一些结构性领域也呈现出部分亮点,例如电影消费火热、Deepseek等科技创新层出不穷、以旧换新政策支持的电子类产品消费快速增长。

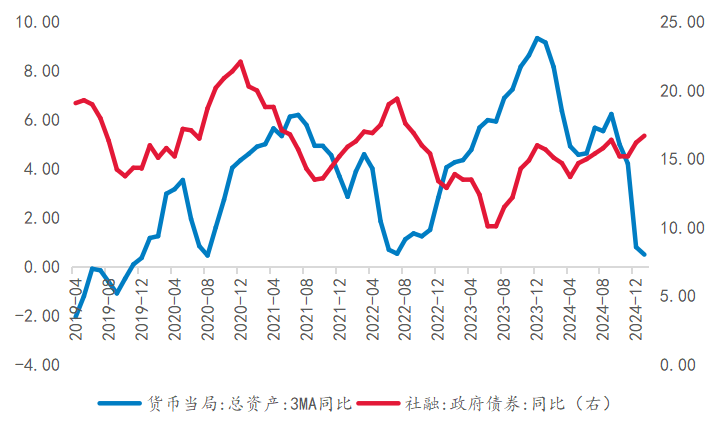

从货币-信用来看,当前进入阶段性的宽货币、信用弱企稳的状态。货币方面,在非银存款自律管理后非银存款超季节性下降,导致银行同业负债承压,同时央行公开市场净投放较为克制,银行体系日均融出量降至低位,资金面整体呈现偏紧态势,政策宽松的基调并未改变,近期资金面的紧张更多是节奏问题。信用方面,1月社融信贷迎来开门红,主要依赖票据融资和政府债券的低基数,以及央行信贷增长诉求、银行贷款投放前置、财政投放较为积极的带动,结构上居民信贷需求偏弱、真实社融仍在下行、经季节性调整后M1表现基本平稳。社融开门红显示信贷稳增长的诉求,缓和短期进一步下行的预期,结构分化显示出开门红的持续性和后续弹性仍需观察。

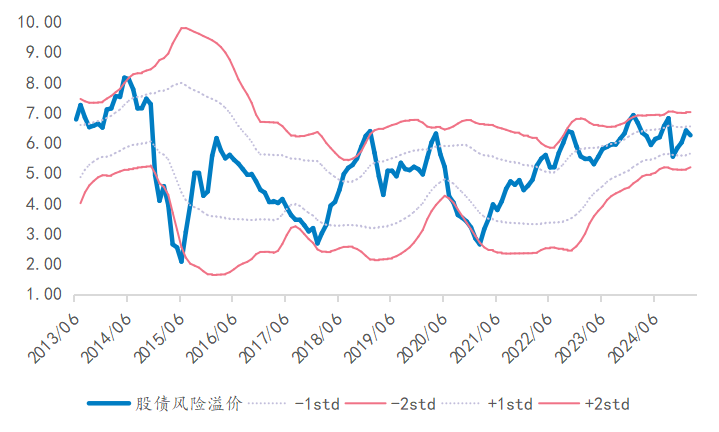

综合来看,周期状态总体对应于复苏早期阶段,相应资产表现排序为:债券、股票>商品。如果后续能够出台较大力度的财政刺激政策,并观察到实际政策效果显现,那么周期状态有望逐渐向复苏中期过渡,相应资产表现排序为:股票、商品>债券。

数据来源:五矿信托产品及资产配置部

(2)月度主观评分与资产配置展望

数据来源:五矿信托产品及资产配置部

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品